Có nên gửi tiết kiệm ngân hàng không? Gửi ở đâu là an toàn nhất?

Có nên gửi tiết kiệm ngân hàng không? Phân tích ưu – nhược điểm, mẹo và những nơi gửi an toàn nhất, kể cả qua Viettel Money, giúp bạn tối ưu tài chính cá nhân hiệu quả và an toàn.

Giới thiệu: Vì sao ai cũng từng đặt câu hỏi “Có nên gửi tiết kiệm ngân hàng không?”

Trong bối cảnh kinh tế biến động, lạm phát, đầu tư rủi ro cao, nhiều người tìm đến gửi tiết kiệm ngân hàng như một kênh an toàn, ổn định. Tuy nhiên, không ít người lại băn khoăn “có nên gửi tiết kiệm ngân hàng không” khi lãi suất ngày càng thấp, trong khi các hình thức đầu tư khác như chứng khoán, vàng hay quỹ mở có thể mang lại lợi nhuận cao hơn.

Vậy thực sự gửi tiết kiệm ngân hàng có an toàn không? Có nên gửi ở ngân hàng Nhà nước hay tư nhân? Và gửi qua nền tảng số như Viettel Money có khác biệt gì?

Bài viết này sẽ giúp bạn hiểu rõ bản chất, rủi ro, cách tối ưu lãi suất, cũng như lựa chọn nơi gửi tiết kiệm ngân hàng an toàn nhất.

Có nên gửi tiết kiệm ngân hàng không?

Câu trả lời là có, nhưng phụ thuộc vào mục tiêu tài chính và khả năng quản lý rủi ro của bạn.

Gửi tiết kiệm ngân hàng vẫn là phương án an toàn, dễ thực hiện và phù hợp với đa số người Việt, đặc biệt là nhóm muốn bảo toàn vốn và sinh lời ổn định.

Ưu điểm của việc gửi tiết kiệm ngân hàng:

- An toàn cao: Được bảo vệ bởi hệ thống pháp lý và Bảo hiểm tiền gửi Việt Nam (tối đa 125 triệu đồng/người/ngân hàng).

- Lãi suất ổn định: Có thể dự đoán được lợi nhuận nhận được.

- Tính linh hoạt: Nhiều kỳ hạn, hình thức gửi đa dạng (truyền thống, online, hoặc qua ứng dụng tài chính như Viettel Money).

- Phù hợp mọi đối tượng: Người mới bắt đầu, người lớn tuổi, người có thu nhập ổn định.

Nhược điểm:

- Lãi suất thấp hơn so với đầu tư.

- Ảnh hưởng bởi lạm phát: Nếu lạm phát tăng cao, giá trị thực của tiền gửi giảm.

- Hạn chế rút trước hạn: Khi rút sớm, lãi suất thường tính lại theo không kỳ hạn (rất thấp).

Vì vậy, khi cân nhắc có nên gửi tiết kiệm ngân hàng không, hãy xác định rõ mục tiêu: an toàn – thanh khoản – hay lợi nhuận cao.

Nên gửi tiết kiệm ngân hàng Nhà nước hay tư nhân?

Một trong những băn khoăn lớn là: “Nên gửi tiết kiệm ngân hàng Nhà nước hay tư nhân để đảm bảo an toàn?”

Ngân hàng Nhà nước (Agribank, BIDV, VietinBank, Vietcombank):

- Ưu điểm: Độ tin cậy cao, quy mô lớn, khả năng thanh khoản mạnh.

- Hạn chế: Lãi suất thường thấp hơn nhóm tư nhân 0,3–0,7%/năm.

Ngân hàng tư nhân (ACB, MB, Techcombank, VPBank, TPBank…):

- Ưu điểm: Lãi suất cạnh tranh, dịch vụ trực tuyến tiện lợi, ưu đãi nhiều.

- Hạn chế: Rủi ro cao hơn một chút nếu không chọn đúng ngân hàng uy tín.

So sánh các ngân hàng – Câu trả lời cho “Có nên gửi tiết kiệm ngân hàng không?”

| Ngân hàng | Ưu điểm nổi bật | Lãi suất tham khảo/năm | Độ an toàn |

| Vietcombank | Uy tín cao, thương hiệu mạnh | 4,6–5,5% | ⭐⭐⭐⭐⭐ |

| BIDV | Dịch vụ đa dạng, nhiều kỳ hạn linh hoạt | 4,8–6% | ⭐⭐⭐⭐ |

| Agribank | Phủ sóng rộng, phù hợp nông thôn | 4,5–5,8% | ⭐⭐⭐⭐ |

| ACB | Dẫn đầu dịch vụ khách hàng, online tốt | 5,8–6,5% | ⭐⭐⭐⭐ |

| MB Bank | Công nghệ mạnh, gửi tiết kiệm online dễ | 5,8–6,3% | ⭐⭐⭐⭐ |

| Techcombank | Tự do chọn kỳ hạn, lãi suất linh hoạt | 6–6,8% | ⭐⭐⭐⭐ |

Kết luận:

- Nếu bạn đề cao an toàn tuyệt đối, hãy chọn nhóm ngân hàng Nhà nước.

- Nếu bạn muốn tối ưu lợi nhuận, có thể chọn ngân hàng tư nhân lớn và uy tín — miễn là thuộc hệ thống được cấp phép và có bảo hiểm tiền gửi.

Rủi ro khi gửi tiết kiệm ngân hàng – Bạn cần biết trước khi gửi

Gửi tiết kiệm ngân hàng không phải không có rủi ro, dù mức độ rất thấp. Một số rủi ro phổ biến gồm:

Rủi ro 1: Lãi suất biến động

- Lãi suất có thể giảm theo chính sách tiền tệ. Nếu bạn gửi kỳ hạn dài trong giai đoạn lãi suất cao, khi thị trường giảm, bạn vẫn hưởng lợi; ngược lại, nếu lãi suất tăng, bạn bị thiệt so với người gửi sau.

Rủi ro 2: Gian lận hoặc lỗi từ nhân viên

- Một số vụ việc như “gửi tiền ngân hàng bị mất 32 tỷ” từng gây hoang mang. Tuy nhiên, đa phần do nhân viên làm sai quy trình hoặc khách hàng không xác nhận giao dịch hợp pháp.

- Giải pháp: Luôn kiểm tra sổ tiết kiệm, sao kê online, và chỉ giao dịch qua kênh chính thức.

Rủi ro 3: Rút trước hạn

- Rút tiền trước kỳ hạn có thể khiến bạn mất phần lớn lãi, chỉ còn hưởng lãi suất không kỳ hạn (thường 0,1–0,3%/năm).

Rủi ro 4: Rủi ro hệ thống ngân hàng

- Dù hiếm, nhưng nếu ngân hàng mất thanh khoản hoặc bị kiểm soát đặc biệt, quá trình rút tiền có thể tạm thời bị gián đoạn.

- Tuy nhiên, mọi khoản gửi đều được Bảo hiểm tiền gửi Việt Nam bảo vệ đến 125 triệu đồng/người/ngân hàng, nên bạn vẫn an tâm.

Chính vì vậy, khi hỏi “gửi tiền ngân hàng có an toàn không”, câu trả lời là: An toàn – nếu chọn đúng ngân hàng uy tín và giao dịch đúng quy trình.

Vì sao có người nói “Không nên gửi tiền vào ngân hàng”?

Có nhiều lý do khiến một số người cho rằng “không nên gửi tiền vào ngân hàng”:

- Lãi suất thấp, không theo kịp lạm phát.

- Cơ hội đầu tư khác hấp dẫn hơn, như chứng khoán, bất động sản, trái phiếu doanh nghiệp.

- Tâm lý sợ rủi ro sau các vụ gian lận cá nhân.

Tuy nhiên, đó là quan điểm một chiều. Với nhà đầu tư thông minh, gửi tiết kiệm ngân hàng vẫn là phần cốt lõi trong chiến lược quản lý tài chính, giúp duy trì thanh khoản và cân bằng rủi ro.

Mẹo gửi tiết kiệm ngân hàng để tối ưu lãi suất

Đây là phần nhiều người bỏ qua, nhưng lại quyết định trực tiếp hiệu quả gửi tiết kiệm:

Chia nhỏ khoản tiền gửi

- Không nên dồn hết vào 1 sổ. Hãy chia theo nhiều kỳ hạn khác nhau (3, 6, 12 tháng) để xoay vòng linh hoạt.

Ưu tiên gửi tiết kiệm online

- Lãi suất online thường cao hơn 0,2–0,4%/năm so với gửi tại quầy.

- Dễ dàng quản lý, theo dõi và tái tục tự động qua ứng dụng ngân hàng hoặc Viettel Money.

So sánh lãi suất định kỳ

- Theo dõi biến động thị trường để tái cấu trúc danh mục tiết kiệm khi cần.

Tránh rút trước hạn

- Nếu cần tiền đột xuất, rút 1 phần trong sổ chia nhỏ thay vì toàn bộ.

Kết hợp giữa ngân hàng và nền tảng số như Viettel Money

Có nên gửi tiết kiệm ngân hàng không – Gửi tiết kiệm qua Viettel Money giúp:

- Linh hoạt kỳ hạn và lãi suất hấp dẫn.

- Thao tác 100% online, không cần đến quầy.

- Được hợp tác với các ngân hàng lớn, đảm bảo an toàn tuyệt đối.

Đây là mẹo gửi tiết kiệm ngân hàng hiện đại, giúp bạn vừa an toàn, vừa tối ưu lợi nhuận.

Nên gửi tiết kiệm ở ngân hàng nào?

Theo thống kê, các ngân hàng uy tín có chính sách lãi suất ổn định, đáng tin cậy hiện nay gồm:

- Agribank, BIDV, Vietcombank, VietinBank – nhóm ngân hàng quốc doanh.

- MB, ACB, Techcombank, VPBank – nhóm tư nhân có hệ thống quản trị tốt.

Một số câu hỏi phụ thường gặp:

- Có nên gửi tiết kiệm ngân hàng ACB không? → Có, nếu bạn muốn trải nghiệm dịch vụ hiện đại, lãi suất tốt.

- Có nên gửi tiết kiệm ngân hàng BIDV không? → Có, an toàn và minh bạch.

- Có nên gửi tiết kiệm ngân hàng MB không? → Phù hợp với người thích tiện ích số.

- Có nên gửi tiết kiệm ngân hàng Agribank không? → Rất an toàn, đặc biệt ở khu vực nông thôn.

- Có nên gửi tiết kiệm ngân hàng VietinBank không? → An toàn, uy tín, mạng lưới phủ rộng toàn quốc.

Gửi tiết kiệm qua Viettel Money – Giải pháp hiện đại cho người trẻ

Bên cạnh ngân hàng truyền thống, Viettel Money mang đến cách gửi tiết kiệm hoàn toàn mới:

- Lợi ích khi gửi tiết kiệm qua Viettel Money:

- Gửi từ 10.000 đồng, không cần tài khoản ngân hàng.

- Lãi suất tương đương hoặc cao hơn một số ngân hàng thương mại.

- Kỳ hạn linh hoạt, rút tiền mọi lúc, không mất lãi.

- Đối tác ngân hàng được cấp phép, đảm bảo an toàn tuyệt đối.

- Ứng dụng dễ dùng, nạp – rút nhanh, hỗ trợ 24/7.

Tại sao Viettel Money ngày càng được ưa chuộng khi được hỏi “Có nên gửi tiết kiệm ngân hàng không”?

- Tích hợp ví điện tử, đầu tư, bảo hiểm và tiết kiệm trong một nền tảng duy nhất.

- Được quản lý bởi Tập đoàn Viettel, có uy tín và hệ thống bảo mật cao nhất hiện nay.

Nếu bạn là người trẻ, thích sự tiện lợi, công nghệ và minh bạch – gửi tiết kiệm qua Viettel Money chính là lựa chọn lý tưởng.

Cách tiết kiệm tiền an toàn qua ứng dụng Viettel Money và lưu ý

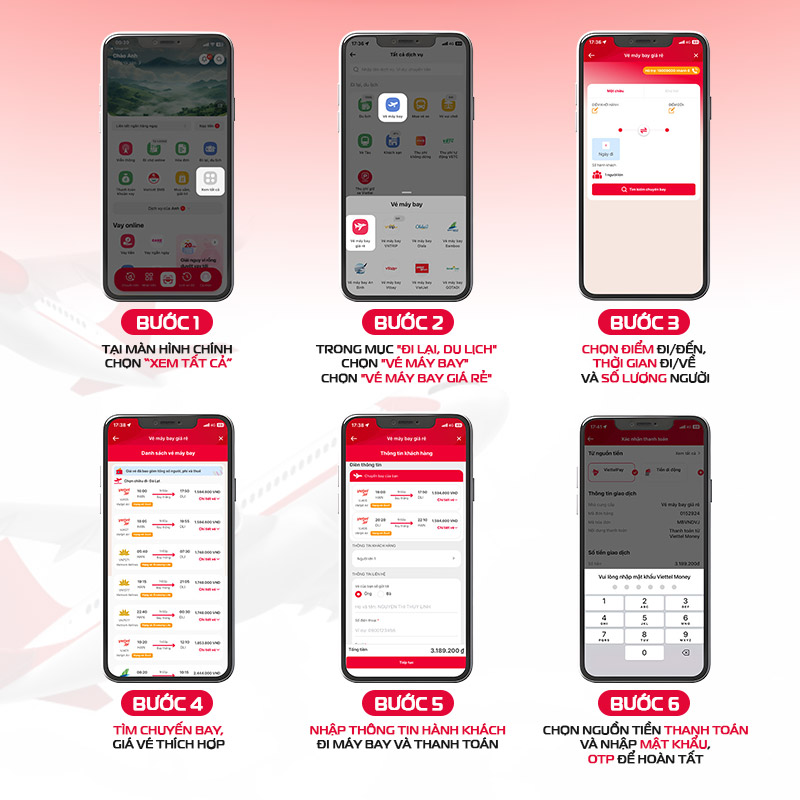

Bước 1: Truy cập ứng dụng Viettel Money

Mở ứng dụng Viettel Money, tại màn hình chính chọn “Tất cả dịch vụ” để xem danh mục tính năng đầy đủ.

Bước 2: Chọn mục “Tài chính, bảo hiểm” → “Gửi tiết kiệm”

Trong danh mục này, chọn tính năng “Gửi tiết kiệm” để bắt đầu quá trình mở sổ tiết kiệm online.

Bước 3: Nhập thông tin gửi tiết kiệm

- Chọn ngân hàng đối tác (như Vietcombank, MB Bank, Bảo Việt Bank…)

- Tra cứu lãi suất hiện hành để chọn mức sinh lời tốt nhất.

- Nhập số tiền gửi và chọn kỳ hạn gửi phù hợp (1, 3, 6, 12 tháng…).

- Bấm “Xác nhận mở sổ tiết kiệm” để tiếp tục.

Bước 4: Xác thực và hoàn tất mở sổ

Nhập mật khẩu giao dịch và mã OTP để xác nhận. Sau vài giây, hệ thống sẽ thông báo mở sổ tiết kiệm thành công và hiển thị thông tin sổ ngay trong ứng dụng.

Mẹo nhỏ: Viettel Money cho phép bạn so sánh lãi suất nhiều ngân hàng cùng lúc, giúp dễ dàng chọn ra phương án tối ưu nhất – vừa an toàn, vừa sinh lời cao.

Lưu ý quan trọng khi gửi tiết kiệm online

- Ưu tiên ngân hàng lớn: Vietcombank, MB Bank, Agribank hoặc các ngân hàng đối tác chính thức của Viettel Money.

- Đọc kỹ điều khoản: kiểm tra số tiền gửi tối thiểu, kỳ hạn, và quy định rút trước hạn.

- Không chia sẻ OTP hoặc mật khẩu để tránh rủi ro lừa đảo tài chính.

- Luôn cập nhật ứng dụng Viettel Money lên phiên bản mới nhất để đảm bảo an toàn giao dịch.

- Chỉ thực hiện giao dịch qua kết nối Internet an toàn, tránh Wi-Fi công cộng.

Câu hỏi thường gặp (FAQ)

Gửi tiết kiệm ngân hàng có an toàn không?

- Có. Các ngân hàng Việt Nam đều được Bảo hiểm tiền gửi bảo vệ đến 125 triệu đồng/người.

Có nên gửi tiết kiệm ngân hàng không, đặc biệt ngân hàng tư nhân?

- Có, miễn là ngân hàng uy tín, có giấy phép và minh bạch.

Gửi tiền ngân hàng có bị mất không?

- Không, nếu bạn giao dịch qua kênh chính thống và có chứng từ rõ ràng.

Có nên gửi tiết kiệm ngân hàng Agribank không?

- Có – an toàn cao, lãi suất ổn định, phù hợp người trung niên.

Có nên gửi tiết kiệm ngân hàng không, vì sao có nhiều ý kiến “không”?

- Do lãi thấp hoặc sợ rủi ro, nhưng phần lớn là do hiểu sai về hệ thống bảo hiểm tiền gửi.

Có nên gửi tiết kiệm ngân hàng MB không?

- Có, MB là ngân hàng uy tín, có nền tảng số mạnh.

Có nên gửi tiết kiệm ngân hàng ACB không?

- Có, ACB nổi bật về dịch vụ online và chăm sóc khách hàng.

Có nên gửi tiết kiệm ngân hàng BIDV không?

- Có, BIDV thuộc nhóm ngân hàng quốc doanh lớn nhất Việt Nam.

Gửi tiền ngân hàng bị mất 32 tỷ là sao?

- Đó là trường hợp gian lận cá nhân, không phản ánh rủi ro hệ thống ngân hàng.

Có nên gửi tiết kiệm ngân hàng không, mẹo gửi an toàn là gì?

- Chia nhỏ sổ, gửi online, chọn ngân hàng uy tín và không rút trước hạn.

Kết luận chung

“Có nên gửi tiết kiệm ngân hàng không?”, chốt lại, gửi tiết kiệm ngân hàng vẫn là nền tảng cốt lõi trong quản lý tài chính cá nhân. Đó là bước đầu tiên của sự kỷ luật tài chính – giúp bạn:

- Bảo toàn vốn.

- Xây dựng thói quen tiết kiệm.

- Tạo nền tảng để đầu tư khôn ngoan hơn trong tương lai.

Nếu kết hợp giữa ngân hàng truyền thống và công cụ số như Viettel Money, bạn sẽ:

- Đạt mức sinh lời tối ưu hơn,

- Vẫn giữ được tính an toàn cao,

- Và linh hoạt kiểm soát dòng tiền mọi lúc mọi nơi.

Khám phá Viettel Money ngay hôm nay – nền tảng tài chính số giúp bạn gửi tiết kiệm an toàn, linh hoạt, sinh lời vượt trội. Có nên gửi tiết kiệm ngân hàng không, đặc biệt qua Viettel Money?

- Gửi 100% online, lãi suất cao, nhận lãi tự động.

- Được bảo vệ bởi Ngân hàng Nhà nước & ngân hàng đối tác uy tín.

- Bảo mật chuẩn quân đội, giao diện thân thiện, thao tác 30 giây.

Xem thêm: Tiết kiệm online

Xem thêm: App tiết kiệm tiền

Xem thêm: App gửi tiết kiệm tiền

Xem thêm: Gửi tiền tiết kiệm online

Xem thêm: Lãi suất gửi tiết kiệm ngân hàng

Xem thêm: 10 triệu gửi tiết kiệm

Xem thêm: Bảng giá lãi suất ngân hàng

Xem thêm: Các cách gửi tiết kiệm ngân hàng

Xem thêm: Các cách tiết kiệm tiền hiệu quả

Xem thêm: Cách làm sổ tiết kiệm