Vay rồi vẫn vay được nữa không? Bí quyết tối ưu thủ tục

Đã vay rồi vẫn vay tiếp được không? Giải đáp chi tiết điều kiện, thủ tục, tối ưu sao kê, giảm nợ ngắn hạn để vay thêm trên khoản hiện tại

Trong cuộc sống, ai cũng sẽ có lúc cần đến nguồn vốn để đầu tư, làm ăn hoặc chi tiêu cá nhân. Thế nhưng, khi đã có khoản vay trước đó, nhiều người lại băn khoăn: “Vay rồi vẫn vay được nữa không?” hay “Đã vay rồi có vay thêm được không?”.

Trên thực tế, việc vay rồi vẫn vay được hoàn toàn có thể xảy ra – nếu bạn đáp ứng đủ các điều kiện của ngân hàng về khả năng trả nợ, lịch sử tín dụng và tỷ lệ dư nợ cho phép. Bài viết dưới đây sẽ giúp bạn hiểu rõ khi nào có thể vay thêm, những trường hợp bị hạn chế và cách tăng cơ hội được duyệt vay tiếp dù đã có khoản vay trước đó.

Vay rồi vẫn vay được nữa không?

Ngân hàng cho phép khách hàng vay rồi vẫn vay được thêm khi đang có khoản vay cũ, nếu bạn đảm bảo các yếu tố sau:

- Mục đích vay mới có hợp lý hay không

- Không có nợ quá hạn: Dư nợ hiện tại phải thuộc nhóm 1 (nợ tốt) trên hệ thống CIC.

- Khả năng tài chính ổn định: Thu nhập hàng tháng thường là từ 7 triệu đồng/tháng trở lên, phải đủ chi trả cả khoản vay cũ lẫn khoản vay dự kiến.

- Tỷ lệ dư nợ/thu nhập (DSR) nằm trong giới hạn cho phép (thường ≤ 40–50%).

- Lịch sử tín dụng tốt: Không bị ghi nhận, cảnh báo rủi ro nợ xấu tại bất kỳ ngân hàng hay công ty tài chính nào.

- Đủ thời gian giữa hai khoản vay: Thông thường ít nhất 3–6 tháng sau khi giải ngân khoản đầu tiên.

Xem thêm: Vay theo hợp đồng cũ

Vay tín chấp rồi có vay thế chấp được không? Ngược lại thì sao?

Ngoài ra, câu hỏi: vay tín chấp rồi có vay thế chấp được không, hoặc đang vay thế chấp có vay tín chấp thêm được không?

Câu trả lời là có, miễn là bạn có lịch sử tín dụng tốt và khả năng tài chính ổn định.

Trường hợp 1: Đã vay tín chấp rồi muốn vay thêm thế chấp

Bạn vẫn có thể vay thêm nếu chứng minh được khả năng tài chính và tài sản thế chấp đủ giá trị.

Ví dụ: Bạn đang vay tín chấp 200 triệu đồng, muốn vay thêm 1 tỷ để mua nhà. Nếu thu nhập ổn định và có tài sản đảm bảo, ngân hàng có thể xét duyệt khoản vay này.

Xem thêm: Vay thế chấp

Trường hợp 2: Đang vay thế chấp, muốn vay thêm tín chấp

Nếu bạn không có nợ xấu, không trễ hạn và tỷ lệ dư nợ còn thấp, ngân hàng vẫn có thể xem xét duyệt thêm khoản vay tín chấp. Ngân hàng sẽ dựa vào thông tin trên hệ thống CIC để đánh giá lịch sử tín dụng và khả năng chi trả của bạn.

Nhiều ngân hàng hiện nay khuyến khích khách hàng vay song song nhiều hình thức, vì việc này giúp đa dạng danh mục tín dụng và giảm rủi ro tài chính.

Xem thêm: Vay tín chấp

Nên vay thêm ở ngân hàng cũ hay ngân hàng mới?

Việc chọn vay thêm ở ngân hàng cũ hay ngân hàng khác phụ thuộc vào tình hình tài chính và nhu cầu của bạn.

Vay thêm tại ngân hàng cũ:

- Ưu điểm: Hồ sơ đơn giản, thủ tục nhanh chóng, không cần thế chấp thêm tài sản.

- Nhược điểm: Hạn mức tăng thêm có thể thấp, lãi suất thường giữ nguyên theo khoản vay cũ.

Vay tại ngân hàng mới:

- Ưu điểm: Có thể thương lượng lãi suất tốt hơn, hạn mức cao hơn.

- Nhược điểm: Cần giải chấp tài sản tại ngân hàng cũ để chuyển sang thế chấp tại ngân hàng mới, tốn thêm thời gian và chi phí.

Nếu ngân hàng cũ hỗ trợ tăng hạn mức, bạn nên tiếp tục vay tại đó. Trong trường hợp ngân hàng cũ không đáp ứng nhu cầu, hãy cân nhắc chuyển sang ngân hàng khác hoặc tổ chức tài chính uy tín có chính sách linh hoạt hơn.

Hồ sơ và thủ tục khi vay rồi vẫn vay được:

Khi đã có khoản vay cũ, hồ sơ vay mới cần rõ ràng, minh bạch và cập nhật. Các giấy tờ cơ bản gồm:

- CMND/CCCD hoặc hộ chiếu (bản sao công chứng còn hiệu lực)

- Hợp đồng vay và sao kê trả nợ khoản vay hiện tại

- Giấy tờ chứng minh thu nhập: sao kê lương 3–6 tháng gần nhất, hợp đồng lao động, giấy phép kinh doanh,…

- Giấy tờ liên quan đến mục đích vay: nếu vay kinh doanh, đầu tư hoặc mua hàng hóa giá trị cao.

Quy trình vay thêm khi vay rồi vẫn vay tiếp:

Bước 1: Liên hệ ngân hàng hoặc tổ chức cho vay

Trao đổi rõ với nơi bạn đang vay về nhu cầu vay thêm. Một số ngân hàng cho phép vay bổ sung trên cùng hợp đồng (không cần mở khoản vay mới).

Bước 2: Cung cấp thông tin thu nhập và khoản vay hiện tại

Ngân hàng sẽ xem xét tỷ lệ nợ/thu nhập và điểm tín dụng của bạn để tính khả năng duyệt vay.

Bước 3: Thẩm định hồ sơ

Gồm xác minh thu nhập, kiểm tra CIC và lịch sử trả nợ. Một số tổ chức có thể gọi xác minh nơi làm việc.

Bước 4: Phê duyệt và ký hợp đồng

Nếu được duyệt, bạn sẽ được ký hợp đồng mới (hoặc phụ lục hợp đồng) và nhận bảng chi tiết lịch thanh toán.

Bước 5: Giải ngân

Tiền sẽ được chuyển vào tài khoản sau 24–72 giờ làm việc, tùy ngân hàng.

Lưu ý quan trọng khi vay rồi muốn vay thêm

- Không vay chồng nợ ở nhiều nơi. Dù được duyệt, việc vay chồng nhiều tổ chức có thể khiến bạn mất khả năng trả nợ.

- So sánh lãi suất và chi phí phát sinh. Một số khoản vay bổ sung có lãi cao hơn vay lần đầu.

- Đọc kỹ hợp đồng. Lưu ý các điều khoản về phí phạt trả trước hạn, thời hạn trả nợ và điều chỉnh lãi suất.

- Không vay khi không thật sự cần thiết. Nếu chỉ để chi tiêu ngắn hạn hoặc tiêu dùng xa xỉ, tốt nhất nên trì hoãn

- Không nên vay vượt quá khả năng chi trả.

Cách quản lý nợ khi có nhiều khoản vay

Việc quản lý tài chính khi có nhiều khoản vay cần tính kỷ luật cao và công cụ hỗ trợ phù hợp. Một số mẹo giúp bạn kiểm soát nợ hiệu quả:

- Ghi chú chi tiết tất cả khoản vay: số tiền, lãi suất, kỳ hạn, ngày trả.

- Đặt lịch nhắc tự động qua app ngân hàng, Google Calendar hoặc ví điện tử.

- Ưu tiên thanh toán khoản vay lãi cao trước.

- Không bỏ qua khoản thanh toán nhỏ. Dù chỉ vài trăm nghìn, việc trễ hạn vẫn bị ghi nhận trên CIC.

- Dự phòng quỹ tài chính 1–3 tháng chi tiêu. Để tránh vỡ kế hoạch khi mất thu nhập tạm thời.

Viettel Money

Viettel Money – hệ sinh thái tài chính số toàn diện của Viettel, không chỉ hỗ trợ vay tiền chuyển khoản nhanh mà còn tích hợp thanh toán, tiết kiệm, nạp tiền điện thoại. Viettel Money xem xét cho vay tiếp nhanh chóng với khách hàng có dư nợ cao. Hợp tác cùng MB Bank và VPBank, Viettel Money mang đến hạn mức vay đến 80 triệu đồng, duyệt nhanh trong ngày, minh bạch và an toàn tuyệt đối.

- Thủ tục đơn giản, chỉ cần CCCD, không chứng minh thu nhập.

- Bảo mật cao với xác thực CCCD gắn chip, mã hóa SSL/TLS.

- Hỗ trợ quản lý khoản vay và thanh toán hóa đơn.

Đặc biệt: Là sản phẩm của Tập đoàn Viettel, Viettel Money mang đến sự an tâm tuyệt đối với độ uy tín hàng đầu và nhiều ưu đãi hấp dẫn

Hướng dẫn chi tiết cách vay qua Viettel Money

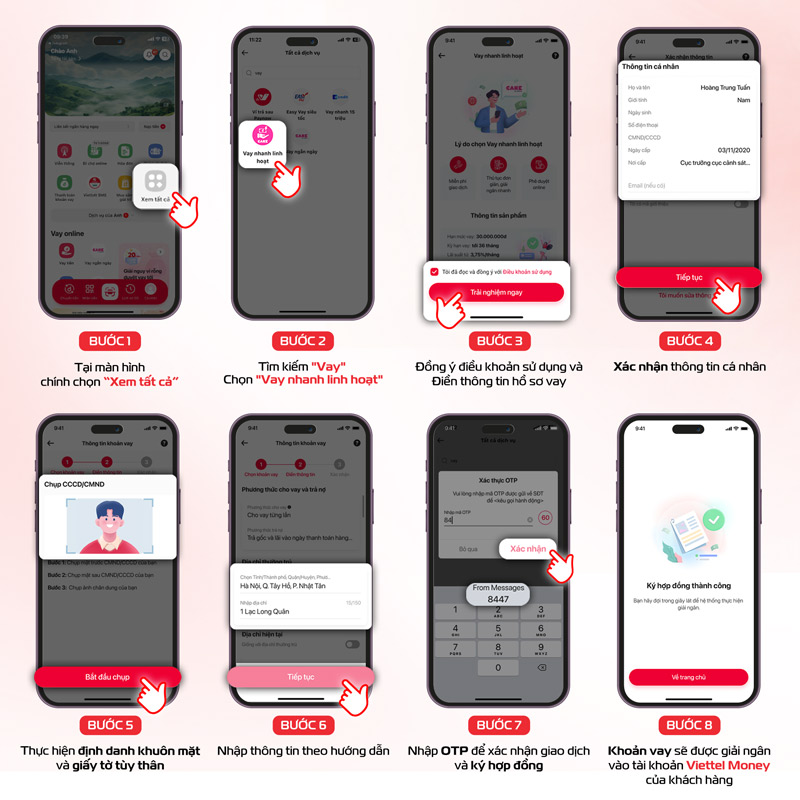

Bước 1: Tại màn hình chính chọn “Xem tất cả”.

Bước 2: Tìm kiếm “Vay” → Chọn “Vay nhanh linh hoạt”.

Bước 3: Đồng ý điều khoản và điền thông tin hồ sơ vay.

Bước 4: Xác nhận thông tin cá nhân.

Bước 5: Thực hiện định danh khuôn mặt và giấy tờ tùy thân.

Bước 6: Nhập thông tin theo hướng dẫn.

Bước 7: Nhập OTP để xác nhận giao dịch và ký hợp đồng.

Bước 8: Khoản vay sẽ được giải ngân vào tài khoản Viettel Money của khách hàng.

Câu hỏi thường gặp khi vay rồi vẫn vay được không

Vay rồi vẫn vay được nữa không?

Có, bạn hoàn toàn có thể vay thêm nếu vẫn đủ khả năng trả nợ, không có nợ xấu và duy trì lịch sử tín dụng tốt trên CIC. Ngân hàng sẽ xem xét thu nhập, dư nợ và mục đích vay để quyết định phê duyệt.

Vay rồi có được vay ở ngân hàng khác không?

Được. Bạn có thể vay tại ngân hàng khác nếu không có nợ xấu và khoản vay cũ vẫn đang được thanh toán đúng hạn. Tuy nhiên, tỷ lệ dư nợ/thu nhập không nên vượt quá 50% để tránh bị từ chối.

Bao lâu sau khi vay thì được vay thêm?

Thông thường, bạn cần chờ khoảng 3–6 tháng kể từ khi giải ngân khoản vay đầu tiên để ngân hàng đánh giá lịch sử trả nợ trước khi duyệt khoản vay mới.

Vay thêm ở ngân hàng cũ có lợi hơn ngân hàng mới không?

Vay ở ngân hàng cũ có lợi vì thủ tục đơn giản, xét duyệt nhanh và không cần thế chấp lại. Tuy nhiên, nếu ngân hàng khác có lãi suất tốt hơn hoặc hạn mức cao hơn, bạn có thể cân nhắc chuyển đổi.

Nếu đang vay rồi nhưng muốn vay thêm để kinh doanh thì sao?

Ngân hàng vẫn có thể xét duyệt nếu mục đích vay hợp lý, chứng minh được hiệu quả kinh doanh và dòng tiền ổn định. Vay kinh doanh thường cần kế hoạch rõ ràng và chứng từ hợp pháp.

Làm sao để tăng khả năng được duyệt vay thêm?

Hãy đảm bảo lịch sử tín dụng sạch, duy trì tỷ lệ nợ dưới 40% thu nhập, cung cấp hồ sơ rõ ràng, và nên chọn ngân hàng hoặc ứng dụng tài chính uy tín như Viettel Money để được xét duyệt nhanh hơn.

Kết luận

Tóm lại, vay rồi vẫn vay được nữa là điều hoàn toàn có thể – miễn bạn đáp ứng đủ điều kiện về tài chính, lịch sử tín dụng và khả năng trả nợ.

Trước khi quyết định vay thêm, hãy đánh giá lại nhu cầu thực tế, so sánh lãi suất giữa các ngân hàng, và chỉ vay khi thật sự cần thiết để tránh gánh nặng tài chính.

Nếu bạn đang có nhiều khoản vay hoặc dư nợ cao, hãy sử dụng các nền tảng quản lý tài chính thông minh như Viettel Money để sở hữu khoản vay nhanh linh hoạt, chủ động kiểm soát dòng tiền, thanh toán đúng hạn và tối ưu chi phí vay.

Giữ lịch sử tín dụng tốt không chỉ giúp bạn dễ dàng vay thêm khi cần, mà còn là chìa khóa để xây dựng uy tín tài chính vững chắc trong tương lai.

Tìm hiểu thêm: Vay nhanh

Tìm hiểu thêm: App vay uy tín

Tìm hiểu thêm: Vay online uy tín

Tìm hiểu thêm: App tín dụng đen

Tìm hiểu thêm: Vay siêu tốc online

Tìm hiểu thêm: Vay tiền online

Tìm hiểu thêm: Vay online nhanh

Tìm hiểu thêm: Tôi muốn vay tiền

Tìm hiểu thêm: Vay tiền tín dụng đen

Tìm hiểu thêm: Vay tiền nhanh trong 30 phút

Người viết: PHAN NHẬT NGUYÊN