Giải pháp làm thẻ tín dụng hỗ trợ nợ xấu? Liệu có hiệu quả

Bị ngân hàng từ chối ? Xem ngay các cách làm thẻ tín dụng hỗ trợ nợ xấu duyệt nhanh, gọn phù hợp mọi nhóm nợ, nhắm chắc thẻ trong tay.

Giới thiệu

Nếu bạn đang cố gắng làm thẻ tín dụng hỗ trợ nợ xấu, chắc hẳn bạn đã từng trải qua cảm giác bị từ chối, không được ngân hàng xét duyệt, hoặc không thể vay – không thể mở thẻ – không thể chi tiêu linh hoạt chỉ vì lịch sử tín dụng không đẹp. Đây là tình trạng mà rất nhiều khách hàng gặp phải: điểm CIC thấp, nợ xấu cũ chưa cập nhật, không có sao kê lương hoặc thu nhập không ổn định.

Nhưng tin vui là trong những năm gần đây, nhiều ngân hàng và tổ chức tài chính đã mở rộng chính sách, cung cấp các gói làm thẻ tín dụng hỗ trợ nợ xấu cực kỳ linh hoạt, giúp bạn:

- Vẫn có thể mở thẻ dù đang nằm trong nhóm nợ xấu 2, thậm chí nợ xấu nhóm 3–5

- Không cần chứng minh thu nhập phức tạp

- Không bị từ chối ngay lập tức như trước đây

- Có cơ hội cải thiện điểm tín dụng và khôi phục uy tín tài chính

Bài viết này sẽ chỉ cho bạn cách vượt qua rào cản tài chính và tăng tỉ lệ được duyệt thẻ lên tới 70–90%, bao gồm:

- Cách làm thẻ tín dụng hỗ trợ nợ xấu nhanh nhất và dễ nhất

- Danh sách ngân hàng & tổ chức tài chính duyệt tốt nhất năm 2025

- Hồ sơ cần chuẩn bị từ A–Z để tránh bị ngân hàng đánh rớt

- Các phương án thay thế giúp bạn có thẻ dù không chứng minh được thu nhập

- Những mẹo tăng tỉ lệ xét duyệt ngay cả khi điểm tín dụng thấp

Nếu bạn đang lo lắng về nợ xấu, bị từ chối nhiều lần, hoặc không biết bắt đầu từ đâu, phần tiếp theo của bài viết sẽ giúp bạn giải quyết triệt để nỗi lo này.

Làm thẻ tín dụng hỗ trợ nợ xấu là gì?

Làm thẻ tín dụng hỗ trợ nợ xấu là hình thức cấp thẻ cho khách hàng có lịch sử tín dụng không tốt trên CIC. Với nhóm khách hàng này, một số ngân hàng sẽ yêu cầu hình thức thẩm định khác, chẳng hạn như:

- Tài sản đảm bảo

- Gửi tiết kiệm để mở thẻ tín dụng có tài sản đảm bảo (secured card)

- Xác minh thu nhập linh hoạt

- Kiểm tra đối chiếu CIC theo từng mức rủi ro

Sự xuất hiện của các gói dịch vụ này khiến nhu cầu Nợ xấu có mở được thẻ tín dụng không? không còn là câu hỏi quá khó.

Những trường hợp được làm thẻ tín dụng hỗ trợ nợ xấu

Nợ xấu nhóm 2 có được hỗ trợ?

Đây là nhóm nhẹ nhất, vì vậy nhiều ngân hàng vẫn hỗ trợ. Một số ngân hàng nằm trong danh sách “Làm thẻ tín dụng khi bị nợ xấu ngân hàng nào duyệt?” thường chấp nhận nhóm này nếu khách hàng chứng minh được thu nhập hoặc đã trả hết nợ.

Nợ xấu nhóm 3–5 có làm được thẻ tín dụng không?

Rất nhiều người tìm kiếm câu hỏi “Nợ xấu nhóm 3-5 có làm được thẻ tín dụng không?”.

Câu trả lời: Có nhưng chỉ theo hình thức thẻ tín dụng có tài sản đảm bảo hoặc mở tại tổ chức tài chính ngoài ngân hàng.

Bạn có thể cân nhắc các hình thức:

- Gửi tiết kiệm 10–30 triệu để mở thẻ

- Mở thẻ tín dụng trả trước

- Sử dụng nền tảng fintech hỗ trợ xét duyệt mềm

Xem thêm: Cách đăng ký thẻ tín dụng online

Các ngân hàng hỗ trợ làm thẻ tín dụng khi bị nợ xấu

Ngân hàng nào hỗ trợ làm thẻ tín dụng cho nợ xấu nhóm 2?

Hiện nay, một số ngân hàng dễ hỗ trợ gồm:

- VPBank

- TPBank

- Shinhan

- OCB

- MSB

Những ngân hàng này có chương trình riêng dành cho nhóm khách hàng cần làm thẻ tín dụng hỗ trợ nợ xấu, đặc biệt là nhóm 2.

Làm thẻ tín dụng hỗ trợ nợ xấu online

Xu hướng làm thẻ hoàn toàn online được nhiều người quan tâm. Đây là lý do từ khóa “Thẻ tín dụng hỗ trợ nợ xấu online” ngày càng được tìm kiếm nhiều.

Ưu điểm:

- Đăng ký tại nhà

- Duyệt nhanh

- Ít thủ tục

- Không cần gặp trực tiếp

Một số nền tảng fintech hỗ trợ xét duyệt theo cách mềm hơn so với ngân hàng truyền thống.

Xem thêm: Làm thẻ ngân hàng nào uy tín

Điều kiện làm thẻ tín dụng hỗ trợ nợ xấu

Dù bạn đang gặp nợ xấu, bạn vẫn có cơ hội được ngân hàng xét duyệt thẻ tín dụng nếu đáp ứng một trong các điều kiện dưới đây. Đây là những yếu tố giúp ngân hàng đánh giá rằng bạn đủ khả năng chi trả và rủi ro tài chính không quá cao.

Thu nhập từ 6–10 triệu trở lên

Một trong những tiêu chí quan trọng nhất khi làm thẻ tín dụng hỗ trợ nợ xấu là thu nhập ổn định mỗi tháng.

Ngay cả khi bạn không có sao kê lương, đây vẫn không phải rào cản quá lớn. Ngân hàng có thể linh hoạt xét duyệt dựa trên:

- Bảng lương tiền mặt có xác nhận

- Hợp đồng lao động còn hiệu lực

- Thu nhập từ kinh doanh nhỏ

- Thu nhập từ hoa hồng/online

Điều này giải quyết trực tiếp nỗi lo của nhiều người thường tự hỏi: “Có thể làm thẻ tín dụng không cần sao kê lương không?”

Có sổ tiết kiệm hoặc khoản gửi đảm bảo

Đây là cách dễ nhất và có tỉ lệ duyệt cao nhất cho những khách hàng đang ở nợ xấu nhóm 3–5 nhưng vẫn muốn mở thẻ.

Chỉ cần bạn có:

- Sổ tiết kiệm từ 10–30 triệu

- Hoặc khoản tiền gửi đảm bảo tại ngân hàng

Là đã có thể mở thẻ tín dụng theo hình thức secured card (thẻ tín dụng có tài sản đảm bảo).

Ưu điểm:

- Duyệt nhanh

- Không lo bị từ chối vì CIC

- Xây lại điểm tín dụng hiệu quả

Đây là giải pháp “cứu cánh” cho những ai nghĩ rằng “nợ xấu nhóm 3–5 có làm được thẻ tín dụng không?”.

Có lịch sử trả góp tốt gần đây

Nếu bạn từng tham gia trả góp điện thoại, xe máy hoặc khoản vay nhỏ và thanh toán đúng hạn, ngân hàng sẽ xem đây là dấu hiệu tích cực.

Điều này giúp:

- Tăng điểm tín dụng

- Tăng niềm tin của ngân hàng

- Rút ngắn thời gian xét duyệt thẻ

Vì vậy, ngay cả khi bạn đang có nợ xấu trước đây, nhưng các khoản gần đây được trả tốt, hồ sơ của bạn vẫn được đánh giá lại một cách công bằng.

Quy trình làm thẻ tín dụng hỗ trợ nợ xấu

Quy trình làm thẻ tín dụng hỗ trợ nợ xấu không hề phức tạp như nhiều người nghĩ. Nếu bạn chuẩn bị đúng hồ sơ và chọn đúng ngân hàng phù hợp, thời gian xét duyệt chỉ mất 1–3 ngày. Dưới đây là hướng dẫn từng bước giúp bạn tăng tỷ lệ được duyệt ngay từ lần đầu tiên.

Bước 1: Chọn ngân hàng phù hợp

Bước 2: Gửi hồ sơ đăng ký online hoặc trực tiếp

Bước 3: Xác minh CIC

Bước 4: Bổ sung giấy tờ tùy thân

Bước 5: Xác nhận thu nhập hoặc tài sản đảm bảo

Bước 6: Ký hợp đồng và nhận thẻ

Hầu hết các ngân hàng có thời gian duyệt từ 1–3 ngày, tùy theo hồ sơ.

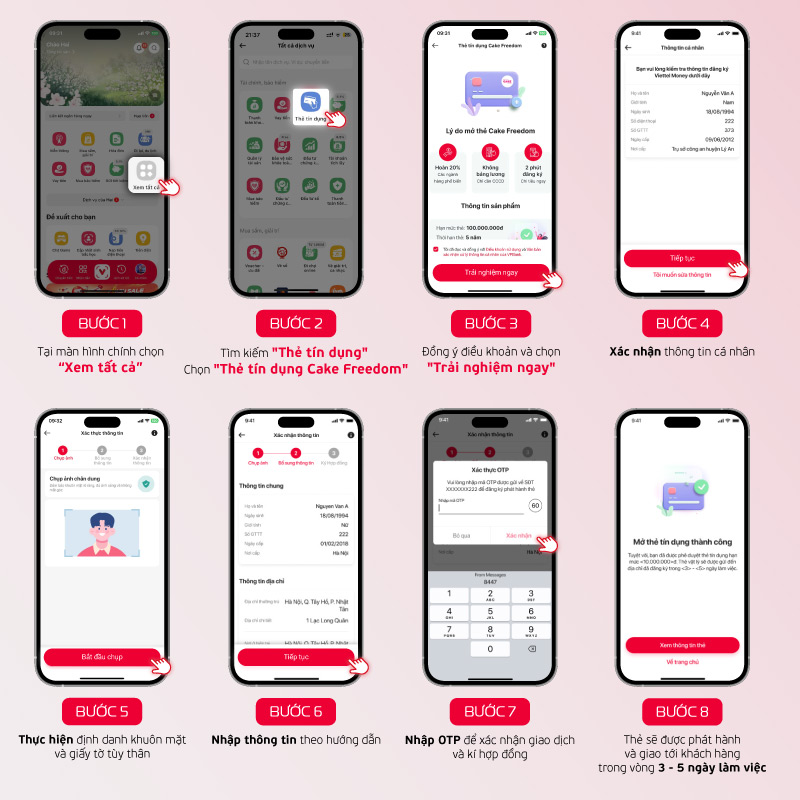

Hướng dẫn làm thẻ tín dụng online qua app Viettel Money chỉ trong 5 phút:

Bước 1: Trên giao diện chính, chọn mục “Xem tất cả”.

Bước 2: Tìm “Thẻ tín dụng” → Nhấn vào “Thẻ tín dụng Cake Freedom”.

Bước 3: Chấp nhận các điều khoản và bấm “Trải nghiệm ngay”.

Bước 4: Kiểm tra và xác nhận thông tin cá nhân của bạn.

Bước 5: Xác minh danh tính bằng nhận diện khuôn mặt và giấy tờ tùy thân.

Bước 6: Điền thông tin theo chỉ dẫn trên màn hình.

Bước 7: Nhập mã OTP để xác thực và ký hợp đồng.

Bước 8: Thẻ sẽ được phát hành và gửi đến bạn trong 3 – 5 ngày làm việc.

Các cách tăng tỉ lệ thành công khi làm thẻ tín dụng hỗ trợ nợ xấu

Cách làm thẻ tín dụng không cần chứng minh thu nhập

Một trong những bí quyết phổ biến nhất. Bạn có thể:

- Mở sổ tiết kiệm

- Nhận bảng lương tiền mặt có xác nhận công ty

- Dùng hóa đơn điện/nước để chứng minh khả năng chi trả

Từ khóa phụ “Cách làm thẻ tín dụng không cần chứng minh thu nhập” được nhiều khách hàng sử dụng vì sự thuận tiện của phương pháp này.

Thẻ tín dụng duyệt nhanh cho người nợ xấu

Nếu bạn cần thẻ gấp, hãy chọn ngân hàng có chương trình “Thẻ tín dụng duyệt nhanh cho người nợ xấu”.

Các tổ chức tài chính quốc tế hoặc fintech xét duyệt nhanh hơn ngân hàng truyền thống.

Giải pháp xử lý nợ trước khi làm thẻ tín dụng

Cách xóa nợ xấu để làm thẻ tín dụng

Một trong những từ khóa phụ quan trọng và được tìm kiếm nhiều. Bạn có thể:

- Trả toàn bộ khoản nợ đang quá hạn

- Chờ hệ thống CIC cập nhật (1–3 tháng)

- Sử dụng dịch vụ hỗ trợ kiểm tra CIC để biết chính xác nhóm nợ

- Giữ thói quen tiêu dùng có kiểm soát để không phát sinh thêm nợ

Việc cách xóa nợ xấu để làm thẻ tín dụng giúp khách hàng tăng tỉ lệ duyệt thành công hơn 60–80%.

Có nên dùng thẻ tín dụng trả góp khi đang nợ xấu?

Nhiều khách hàng quan tâm từ khóa “Dùng thẻ tín dụng trả góp cho người nợ xấu”.

Việc trả góp bằng thẻ tín dụng giúp dễ quản lý tài chính hơn, nhưng bạn cần xem xét:

Lãi suất

Mỗi ngân hàng có mức lãi suất khác nhau. Một số đơn vị hỗ trợ trả góp 0%, nhưng vẫn có thể thu thêm phí chuyển đổi trả góp.Nếu bạn đang nợ xấu, hãy chọn ngân hàng có mức lãi và phí thấp nhất để giảm gánh nặng tài chính.

Kỳ hạn

Kỳ hạn phổ biến từ 3–24 tháng.Kỳ hạn dài giúp giảm áp lực mỗi tháng, nhưng tổng chi phí có thể tăng.Hãy chọn kỳ hạn phù hợp với dòng tiền thực tế.

Phí trả góp

Ngoài lãi suất, bạn có thể chịu các khoản phí khác như: phí chuyển đổi trả góp, phí quản lý tài khoản, phí chậm thanh toán nếu trễ hạn. Hãy đọc kỹ bảng phí để tránh bị “đội chi phí” ngoài dự kiến.

Khả năng thanh toán mỗi tháng

Đây là yếu tố quan trọng nhất. Chỉ nên dùng thẻ tín dụng trả góp nếu bạn: Có thu nhập ổn định, biết chắc có thể trả đúng hạn, không dùng thẻ để chi tiêu vượt khả năng chi trả. Trả góp đúng hạn chính là cách nhanh nhất để tăng điểm tín dụng trở lại và xóa dần ảnh hưởng của nợ xấu.

Nếu cân đối tốt, đây là giải pháp an toàn để tăng điểm tín dụng lại từ đầu.

10 Câu hỏi thường gặp khi làm thẻ tín dụng hỗ trợ nợ xấu

Nợ xấu có mở được thẻ tín dụng không?

Có, tùy ngân hàng và hình thức thẻ.

Làm thẻ tín dụng khi bị nợ xấu ngân hàng nào duyệt?

VPBank, TPBank, OCB, MSB…

Thẻ tín dụng hỗ trợ nợ xấu online có an toàn không?

Có, nếu đăng ký tại đơn vị uy tín.

Nợ xấu nhóm 3–5 làm sao để được mở thẻ?

Dùng thẻ tín dụng có tài sản đảm bảo.

Làm sao kiểm tra nhóm nợ xấu trước khi làm thẻ?

Tra CIC online hoặc qua ngân hàng.

Mở thẻ mà không có sao kê lương được không?

Có, nhưng phải dùng hình thức xét duyệt khác.

Bao lâu CIC cập nhật sau khi trả nợ?

1–3 tháng.

Thẻ tín dụng duyệt nhanh cho người nợ xấu có khó không?

Không, nếu đăng ký online hoặc có tài sản đảm bảo.

Dùng thẻ tín dụng trả góp có ảnh hưởng điểm tín dụng?

Không, miễn trả đúng hạn.

Cách xóa nợ xấu để làm thẻ tín dụng nhanh nhất là gì?

Thanh toán toàn bộ nợ và chờ CIC cập nhật.

Tổng kết

Làm thẻ tín dụng hỗ trợ nợ xấu hoàn toàn khả thi nếu bạn hiểu rõ tình trạng tài chính của mình và chọn đúng ngân hàng hoặc tổ chức hỗ trợ. Đặc biệt, nhóm nợ xấu 2 dễ được duyệt nhất; nhóm 3–5 vẫn có cơ hội thông qua thẻ tín dụng đảm bảo hoặc đăng ký online qua các nền tảng fintech.

Khám phá Viettel Money – Giải pháp tài chính số linh hoạt

Khám phá Viettel Money ngay để trải nghiệm hệ sinh thái tài chính số an toàn, thuận tiện và hiện đại. Tại đây, bạn có thể thanh toán, chuyển tiền, gửi tiết kiệm và quản lý chi tiêu thông minh 24/7. Viettel Money giúp bạn tiếp cận các dịch vụ tài chính dễ dàng hơn, hỗ trợ cải thiện lịch sử tín dụng và từng bước xây dựng hồ sơ tài chính vững chắc cho tương lai.

Xem thêm: Thẻ tín dụng

Xem thêm: Làm thẻ tín dụng không cần bảng lương

Xem thêm: Cách đăng ký thẻ tín dụng online

Xem thêm: Các ngân hàng làm thẻ visa lấy ngay

Xem thêm: Cà thẻ tín dụng

Xem thêm: Cách làm thẻ tín dụng online

Xem thêm: Cách đăng ký thẻ Visa online

Xem thêm: Các loại thẻ Visa

Xem thêm: Cần làm thẻ tín dụng

Xem thêm: Cách tạo thẻ Visa

Người viết: LÊ HỒNG ÁNH