Thẻ tín dụng là gì? Cách làm thẻ tín dụng để trả góp

Tìm hiểu cách làm thẻ tín dụng để trả góp nhanh chóng và tiết kiệm chi phí. Hướng dẫn chi tiết cách chọn ngân hàng, thủ tục và các lưu ý quan trọng.

Trong bối cảnh kinh tế hiện đại, việc sở hữu những món đồ giá trị cao như điện thoại, máy tính xách tay hay chuyến du lịch nước ngoài không còn là gánh nặng tài chính nhờ vào hình thức thanh toán linh hoạt. Trong số đó, xu hướng làm thẻ tín dụng để trả góp đang ngày càng trở nên phổ biến.

Thẻ tín dụng không chỉ là công cụ chi tiêu tạm thời mà còn là chìa khóa giúp bạn chia nhỏ các khoản thanh toán lớn thành nhiều kỳ nhỏ, đặc biệt là khi tận dụng được các chương trình trả góp 0%.

Bài viết này sẽ là cẩm nang toàn diện giúp bạn hiểu rõ thẻ tín dụng là gì, cách làm thẻ tín dụng để trả góp nhanh chóng, lợi ích thực sự của việc trả góp 0% qua thẻ tín dụng là gì, và những lưu ý quan trọng để bạn quản lý tài chính một cách thông minh nhất.

Thẻ tín dụng và cơ chế trả góp qua thẻ tín dụng là sao?

Thẻ tín dụng là gì?

Thẻ tín dụng là loại thẻ ngân hàng cho phép người dùng chi tiêu trước trong một hạn mức được cấp và thanh toán sau vào ngày đáo hạn. Nó hoạt động như một khoản vay ngắn hạn, không có tài sản đảm bảo.

Trả góp qua thẻ tín dụng là sao?

Trả góp qua thẻ tín dụng là sao? Đơn giản, đây là dịch vụ cho phép bạn chuyển đổi một giao dịch mua sắm có giá trị lớn thành các khoản thanh toán nhỏ hơn, đều đặn hàng tháng. Thay vì phải thanh toán toàn bộ 15 triệu đồng cho một chiếc laptop ngay lập tức, bạn có thể chia thành 12 kỳ, mỗi kỳ chỉ cần trả khoảng 1.25 triệu đồng (chưa tính phí chuyển đổi nếu có).

Lợi ích của việc làm thẻ tín dụng để trả góp

- Cân đối dòng tiền: Giảm áp lực thanh toán một lần.

- Tăng khả năng mua sắm: Giúp bạn sở hữu ngay món đồ cần thiết.

- Tận dụng ưu đãi 0%: Khi chọn đúng ngân hàng và đối tác.

Trả góp 0% qua thẻ tín dụng là gì?

Thắc mắc lớn nhất của nhiều người là trả góp 0% qua thẻ tín dụng là gì? Đây là chương trình ưu đãi mà ngân hàng và đối tác bán lẻ hợp tác để khuyến khích tiêu dùng.

- Không lãi suất: Bạn chỉ thanh toán đúng giá trị món hàng ban đầu, không chịu thêm bất kỳ lãi suất nào trong suốt kỳ hạn trả góp (thường là 3, 6, 9, 12 tháng).

- Có thể có phí chuyển đổi: Mặc dù lãi suất là 0%, một số ngân hàng vẫn có thể thu một khoản phí nhỏ gọi là Phí Chuyển Đổi Trả Góp (tính một lần duy nhất) để thực hiện thủ tục chia nhỏ khoản nợ. Tuy nhiên, nhiều chương trình 0% ưu đãi lớn sẽ miễn cả phí này.

Việc hiểu rõ trả góp 0% qua thẻ tín dụng là gì sẽ giúp bạn đưa ra quyết định mua sắm sáng suốt nhất.

Có nên làm thẻ tín dụng để mua trả góp? Phân tích lợi ích cốt lõi

Bạn đang băn khoăn có nên làm thẻ tín dụng để mua trả góp hay không? Đây là một quyết định cần cân nhắc kỹ. Thực tế, nếu sử dụng đúng cách và có kỷ luật tài chính, việc dùng thẻ tín dụng để trả góp có thể trở thành một công cụ quản lý chi tiêu hiệu quả, không chỉ giúp bạn mua sắm linh hoạt mà còn hỗ trợ xây dựng nền tảng tài chính bền vững.

Quản lý ngân sách thông minh

Thay vì phải chi trả một khoản tiền lớn cùng lúc, trả góp bằng thẻ tín dụng giúp bạn chia nhỏ số tiền thành từng kỳ phù hợp với thu nhập. Điều này giúp bạn chủ động hơn trong kiểm soát chi tiêu, hạn chế áp lực tài chính và tránh làm xáo trộn ngân sách hàng tháng.

Xây dựng hồ sơ tín dụng uy tín

Việc thanh toán đúng hạn các khoản trả góp góp phần tạo lịch sử tín dụng tích cực. Đây là yếu tố quan trọng giúp bạn dễ dàng tiếp cận các khoản vay trong tương lai với lãi suất ưu đãi, đặc biệt khi có nhu cầu mua nhà, mua xe hoặc đầu tư lớn.

Tận dụng ưu đãi và tích điểm

Không chỉ đơn thuần là trả góp, giao dịch qua thẻ tín dụng còn giúp bạn tích lũy điểm thưởng, hoàn tiền hoặc nhận các ưu đãi từ ngân hàng và đối tác. Đây là lợi ích song song mà ít hình thức vay tiêu dùng nào mang lại.

Mua sắm linh hoạt

Trong nhiều trường hợp, bạn cần ngay một món đồ quan trọng phục vụ công việc và cuộc sống. Trả góp bằng thẻ tín dụng giúp bạn sở hữu ngay mà không cần chờ đủ tiền mặt, đảm bảo nhu cầu không bị gián đoạn vì lý do tài chính.

Nếu bạn có kế hoạch chi tiêu rõ ràng và cam kết thanh toán đúng hạn, việc làm thẻ tín dụng để trả góp không chỉ là giải pháp mua sắm tiện lợi mà còn là chiến lược tài chính thông minh, giúp bạn vừa nâng cao chất lượng sống vừa duy trì sự ổn định tài chính dài hạn.

Cách làm thẻ tín dụng để trả góp chi tiết từ A đến Z

Để thành công trong việc làm thẻ tín dụng để trả góp, bạn cần tuân thủ quy trình chuẩn và lựa chọn ngân hàng phù hợp.

Chọn ngân hàng phù hợp

Việc lựa chọn ngân hàng có chính sách trả góp tốt là bước quan trọng nhất.

- Trả góp qua thẻ tín dụng VCB (Vietcombank): Nổi tiếng với mạng lưới rộng khắp, độ tin cậy cao và danh sách đối tác 0% lớn, đặc biệt là các chuỗi bán lẻ lớn. Rất nhiều người chọn làm thẻ tín dụng để trả góp tại VCB vì sự uy tín.

- Trả góp qua thẻ tín dụng Techcombank: Mạnh về công nghệ, thường xuyên có chương trình miễn phí chuyển đổi trả góp và nhiều ưu đãi dành cho các dòng thẻ cao cấp.

- Trả góp qua thẻ tín dụng MBBank (MB): Được ưa chuộng nhờ quy trình đăng ký online nhanh chóng, linh hoạt và tiện lợi, phù hợp với đối tượng khách hàng trẻ, am hiểu công nghệ.

Hồ sơ cần chuẩn bị

Tùy vào loại thẻ và ngân hàng, hồ sơ có thể khác nhau, nhưng cơ bản để làm thẻ tín dụng để trả góp bao gồm:

- Đơn đề nghị cấp thẻ tín dụng (theo mẫu).

- Giấy tờ tùy thân: CMND/CCCD/Hộ chiếu.

- Giấy tờ chứng minh nơi cư trú (sổ hộ khẩu/tạm trú).

- Chứng minh thu nhập: Đây là phần quan trọng nhất. Bạn cần cung cấp Hợp đồng lao động, Sao kê lương 3-6 tháng gần nhất hoặc các giấy tờ chứng minh nguồn thu nhập khác (nếu không chứng minh được thu nhập, hạn mức sẽ rất thấp hoặc không được duyệt).

Quy trình nộp hồ sơ và nhận thẻ

- Đăng ký: Nộp hồ sơ tại quầy giao dịch hoặc đăng ký trực tuyến qua website/ứng dụng di động của ngân hàng.

- Xét duyệt: Ngân hàng thẩm định hồ sơ, kiểm tra lịch sử tín dụng CIC. Quá trình này thường mất từ 3 đến 7 ngày làm việc.

- Nhận thẻ: Nếu được duyệt, bạn sẽ nhận thẻ cứng và được hướng dẫn kích hoạt, đặt mã PIN.

Làm sao để chuyển đổi trả góp thẻ tín dụng và cách chuyển đổi trả góp thẻ tín dụng

Sau khi đã thành công làm thẻ tín dụng để trả góp và thực hiện giao dịch, bạn cần biết làm sao để chuyển đổi trả góp thẻ tín dụng một cách chính xác.

Chuyển đổi tự động

Đây là hình thức trả góp qua thẻ tín dụng đơn giản và được sử dụng phổ biến nhất hiện nay.

- Cách hoạt động: Bạn mua hàng tại các cửa hàng, thương hiệu là đối tác liên kết với ngân hàng (ví dụ: hệ thống điện máy cho phép trả góp qua thẻ tín dụng Techcombank).

- Cách thực hiện: Khi thanh toán, bạn chỉ cần thông báo với nhân viên rằng muốn trả góp 0% bằng thẻ tín dụng và chọn kỳ hạn phù hợp (3, 6 hoặc 12 tháng). Nhân viên sẽ thao tác trực tiếp trên máy POS, hệ thống sẽ tự động chia giao dịch thành các khoản trả góp hàng tháng.

Chuyển đổi thủ công

Áp dụng cho các giao dịch không nằm trong chương trình 0% hoặc tại các cửa hàng không liên kết.

- Bước 1: Bạn dùng thẻ tín dụng để quẹt thẻ hoặc thanh toán online cho toàn bộ giá trị sản phẩm/dịch vụ ngay tại thời điểm mua.

- Bước 2: Trong vòng 3–5 ngày sau khi phát sinh giao dịch (tùy quy định từng ngân hàng), bạn liên hệ tổng đài, truy cập ứng dụng ngân hàng số hoặc đến chi nhánh để yêu cầu chuyển đổi sang hình thức trả góp.

- Bước 3: Ngân hàng sẽ thông báo chi tiết về phí chuyển đổi, lãi suất và số tiền trả hàng tháng. Bạn chỉ cần xác nhận để hoàn tất việc chuyển đổi giao dịch sang trả góp.

Làm sao để trả góp qua thẻ tín dụng một cách hiệu quả?

Hãy luôn kiểm tra 3 yếu tố sau trước khi làm sao để trả góp qua thẻ tín dụng:

- Giá trị tối thiểu: Giao dịch cần đạt mức tối thiểu (thường từ 3-5 triệu VNĐ) mới được chuyển đổi trả góp.

- Hạn mức Thẻ: Đảm bảo khoản trả góp không vượt quá hạn mức tín dụng được cấp.

- Kỳ hạn tối ưu: Chọn kỳ hạn phù hợp nhất với khả năng thanh toán hàng tháng của bạn.

Lưu ý quan trọng khi làm thẻ tín dụng để trả góp

Để việc làm thẻ tín dụng để trả góp thực sự phát huy hiệu quả và không trở thành gánh nặng tài chính, bạn cần đặc biệt lưu ý những điểm sau:

Không chi tiêu vượt khả năng tài chính

Dù làm thẻ tín dụng để trả góp giúp chia nhỏ số tiền thanh toán, bạn vẫn phải chi trả đều đặn mỗi tháng. Nếu đăng ký trả góp quá nhiều khoản cùng lúc, tổng tiền phải trả hàng tháng có thể vượt quá thu nhập, dẫn đến mất cân đối tài chính và nguy cơ nợ xấu.

Luôn kiểm tra phí chuyển đổi và lãi suất

Không phải chương trình trả góp nào cũng hoàn toàn miễn phí.

- Nếu quảng cáo 0% lãi suất, hãy xem kỹ Phí Chuyển Đổi.

- Nếu không phải 0%, bạn cần nắm rõ mức lãi suất thực tế để tránh phát sinh chi phí ngoài dự kiến.

Điều này giúp bạn chủ động hơn khi quyết định làm thẻ tín dụng để trả góp.

Thanh toán đúng hạn là bắt buộc

Chỉ cần trễ một kỳ thanh toán, bạn có thể bị tính phí phạt cao và lãi suất trên khoản dư nợ còn lại. Đồng thời, điểm tín dụng cũng sẽ giảm mạnh. Do đó, làm thẻ tín dụng để trả góp chỉ hiệu quả khi bạn luôn thanh toán đúng hạn và đầy đủ.

Hiểu rõ điều khoản từng ngân hàng

Quy định của trả góp qua thẻ tín dụng VCB có thể khác với trả góp qua thẻ tín dụng Techcombank hoặc trả góp qua thẻ tín dụng MBBank. Bạn cần đọc kỹ các điều khoản liên quan đến phí tất toán trước hạn, điều kiện trả góp và phí thường niên để tránh những chi phí phát sinh không mong muốn.

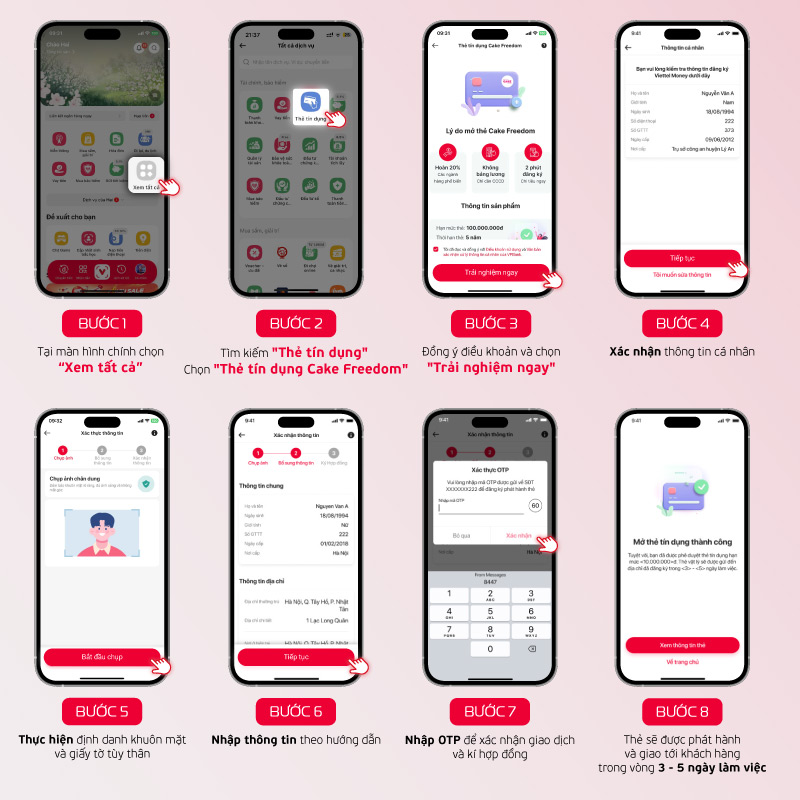

Hướng dẫn làm thẻ tín dụng để trả góp trên Viettel Money

Viettel Money cung cấp dịch vụ mở thẻ tín dụng để trả góp nhanh chóng, tiện lợi và hoàn toàn trên điện thoại. Thay vì đến ngân hàng xếp hàng, bạn chỉ cần vài phút để đăng ký và nhận thẻ ảo để thanh toán ngay lập tức. Thẻ vật lý sẽ được gửi tận nhà, giúp bạn sử dụng mọi dịch vụ thanh toán trong nước và quốc tế dễ dàng.

Bước 1: Mở ứng dụng Viettel Money và tại màn hình chính, chọn “Xem tất cả” để truy cập đầy đủ các dịch vụ.

Bước 2: Tìm kiếm dịch vụ thẻ, chọn “Thẻ tín dụng Cake Freedom” (hoặc tùy chọn thẻ debit hiện có).

Bước 3: Đọc điều khoản và nhấn “Trải nghiệm ngay” để bắt đầu quá trình đăng ký thẻ.

Bước 4: Xác nhận thông tin cá nhân, kiểm tra kỹ họ tên, ngày sinh, số CMND/CCCD và nhấn “Tiếp tục”.

Bước 5: Định danh khuôn mặt và giấy tờ tùy thân, chụp ảnh theo hướng dẫn để xác thực eKYC.

Bước 6: Nhập thông tin theo hướng dẫn, bao gồm địa chỉ nhận thẻ vật lý và các chi tiết cần thiết khác.

Bước 7: Nhập mã OTP được gửi đến số điện thoại đăng ký để xác nhận giao dịch và ký hợp đồng.

Bước 8: Hoàn tất mở thẻ, thẻ vật lý sẽ được gửi đến trong 3–5 ngày làm việc.

Câu hỏi thường gặp về việc làm thẻ tín dụng để trả góp

Làm thẻ tín dụng để trả góp có khó không?

Không khó, nếu chuẩn bị đầy đủ hồ sơ và có thu nhập ổn định.

Có nên làm thẻ tín dụng để mua trả góp không?

Rất nên, đặc biệt nếu bạn mua món đồ lớn và muốn tối ưu hóa dòng tiền.

Trả góp qua thẻ tín dụng là sao nếu tôi muốn tất toán trước hạn?

Có thể tất toán. Tuy nhiên, ngân hàng sẽ thu thêm một khoản phí tất toán trước hạn.

Làm sao để chuyển đổi trả góp thẻ tín dụng cho giao dịch đã phát sinh lâu rồi?

Giao dịch chỉ có thể chuyển đổi trong vòng 3-5 ngày sau khi phát sinh. Nếu quá lâu, sẽ không thể chuyển đổi được.

Trả góp 0% qua thẻ tín dụng là gì nếu cửa hàng đó không liên kết?

Nếu cửa hàng không liên kết, bạn sẽ phải trả góp có lãi suất và/hoặc chịu phí chuyển đổi theo quy định ngân hàng.

Cách chuyển đổi trả góp thẻ tín dụng qua app có được không?

Nhiều ngân hàng như Techcombank, MBBank cho phép chuyển đổi trả góp trực tiếp trên app rất tiện lợi.

Làm sao để trả góp qua thẻ tín dụng với hạn mức thấp?

Hạn mức thấp chỉ mua được món hàng nhỏ, nếu muốn mua giá trị cao, cần nâng hạn mức hoặc nạp tiền vào thẻ trước.

Trả góp qua thẻ tín dụng VCB và Trả góp qua thẻ tín dụng MBBank có yêu cầu thu nhập tối thiểu khác nhau không?

Có. Mức thu nhập tối thiểu để làm thẻ trả góp khác nhau tùy loại thẻ và chính sách từng thời kỳ.

Tôi có phải trả phí thường niên khi làm thẻ tín dụng để trả góp không?

Phí thường niên là phí duy trì thẻ và vẫn phải đóng, nhưng nhiều ngân hàng miễn năm đầu.

Cách làm thẻ tín dụng để trả góp tại nhà có được không?

Bạn có thể đăng ký online, sau đó chỉ cần đến chi nhánh để nhận thẻ hoặc hoàn tất thủ tục.

Kết luận

Việc làm thẻ tín dụng để trả góp là một quyết định tài chính đúng đắn, giúp bạn kiểm soát chi tiêu, tận dụng các ưu đãi và sở hữu ngay những vật phẩm cần thiết. Dù bạn chọn trả góp qua thẻ tín dụng VCB, trả góp qua thẻ tín dụng Techcombank hay trả góp qua thẻ tín dụng MBBank, điều quan trọng nhất là bạn cần hiểu rõ cách làm thẻ tín dụng để trả góp và các quy tắc đi kèm.

Khám phá Viettel Money ngay – giải pháp toàn diện cho người làm thẻ tín dụng để trả góp!

Viettel Money không chỉ là một ứng dụng thanh toán, mà là một hệ sinh thái tài chính số giúp bạn:

- Thanh toán hóa đơn thẻ tín dụng: Dễ dàng thanh toán dư nợ cho mọi ngân hàng (VCB, Techcombank, MBBank,…) chỉ trong vài giây, đảm bảo bạn không bao giờ trễ hạn các khoản trả góp.

- Quản lý chi tiêu: Theo dõi và kiểm soát dòng tiền cá nhân, giúp việc trả góp trở nên nhẹ nhàng, có kế hoạch hơn.

- An toàn tuyệt đối: Giao dịch bảo mật, thông tin cá nhân được bảo vệ tối đa.

Xem thêm: Đăng ký thẻ Cake Freedom

Xem thêm: Hình thức làm thẻ tín dụng

Xem thêm: Cách thức làm thẻ tín dụng

Xem thêm: Cách làm thẻ tiêu trước trả sau

Xem thêm: Các thẻ thanh toán quốc tế

Xem thêm: Làm thẻ tín dụng cho người thu nhập thấp

Xem thêm: Làm thẻ không chứng minh tài chính

Xem thêm: Cách đăng ký visa card

Xem thêm: Làm thẻ ATM quốc tế

Xem thêm: Làm thẻ tín dụng bằng hộ chiếu

Người viết: NGUYỄN THỊ HUYỀN NHÂN

![[TÍNH NĂNG MỚI] Gửi Tiết Kiệm MBV Trên Viettel Money: Nâng Cấp Hạn Mức Mở Sổ Lên Đến 500 Triệu Đồng/Sổ.](https://viettelmoney.vn/wp-content/uploads/2026/06/Web-1.png "[TÍNH NĂNG MỚI] Gửi Tiết Kiệm MBV Trên Viettel Money: Nâng Cấp Hạn Mức Mở Sổ Lên Đến 500 Triệu Đồng/Sổ.")