Làm thẻ tín dụng cho nợ xấu có được không? Hướng dẫn chi tiết

Bạn đang bị nợ xấu và muốn mở thẻ tín dụng? Làm thẻ tín dụng cho nợ xấu có được không? Hướng dẫn chi tiết, điều kiện, cách xử lý nợ xấu, giải pháp mở thẻ khi CIC xấu và hỗ trợ an toàn.

Tình hình tài chính không mong muốn đôi khi khiến chúng ta rơi vào nhóm nợ xấu trên hệ thống thông tin tín dụng quốc gia (CIC). Khi có nhu cầu chi tiêu hoặc cần một công cụ tài chính linh hoạt như thẻ tín dụng, nhiều người băn khoăn: Liệu có thể làm thẻ tín dụng cho nợ xấu được không?

Nợ xấu là gì? Phân loại nợ xấu

Nợ xấu (hay nợ dưới tiêu chuẩn, nợ khó đòi) là các khoản nợ quá hạn thanh toán gốc và/hoặc lãi theo hợp đồng tín dụng từ 90 ngày trở lên. Hệ thống CIC phân loại nợ thành 5 nhóm, trong đó nợ xấu bắt đầu từ nhóm 3 trở đi:

- Nhóm 1 (nợ đủ tiêu chuẩn): Quá hạn dưới 10 ngày.

- Nhóm 2 (nợ cần chú ý): Quá hạn từ 10 đến dưới 90 ngày.

- Nhóm 3 (nợ dưới tiêu chuẩn): Quá hạn từ 90 đến dưới 180 ngày.

- Nhóm 4 (nợ nghi ngờ): Quá hạn từ 181 đến dưới 360 ngày.

- Nhóm 5 (nợ có khả năng mất vốn): Quá hạn trên 360 ngày.

Nhiều người thắc mắc nợ xấu nhóm 2 có làm thẻ tín dụng được không, câu trả lời thường là có thể nhưng sẽ bị xem xét kỹ lưỡng hơn.

Nợ xấu ảnh hưởng đến quyết định làm thẻ tín dụng như thế nào?

Lịch sử tín dụng trên CIC là yếu tố then chốt để các ngân hàng và tổ chức tài chính đánh giá khả năng trả nợ của bạn. Khi bạn có nợ xấu từ nhóm 3 trở lên, việc cấp tín dụng mới, bao gồm cả việc mở thẻ tín dụng cho nợ xấu, trở nên vô cùng khó khăn. Các tổ chức tài chính thường từ chối ngay lập tức hồ sơ làm thẻ tín dụng cho nợ xấu nhóm 3, 4, 5 để bảo toàn nguồn vốn và tuân thủ quy định tín dụng. Ngay cả khi bạn muốn làm thẻ tín dụng khi đang nợ xấu nhóm 2, cơ hội thành công cũng rất thấp.

Đây là lý do tại sao câu hỏi nợ xấu có làm thẻ tín dụng được không luôn nhận được sự quan tâm lớn.

Có thể làm thẻ tín dụng cho nợ xấu được không? Phân tích theo nhóm nợ

Về mặt nguyên tắc, việc làm thẻ tín dụng cho nợ xấu (từ nhóm 3 trở lên) gần như là bất khả thi tại các ngân hàng chính thống. Tuy nhiên, vẫn có những trường hợp và giải pháp đặc biệt:

Trường hợp nợ xấu nhóm 2 (nợ cần chú ý)

- Cơ hội: Vẫn có cơ hội. Một số ngân hàng hoặc công ty tài chính có chính sách linh hoạt hơn có thể xem xét.

- Điều kiện: Hồ sơ của bạn phải cực kỳ tốt về thu nhập, tài sản đảm bảo, và bạn cần chứng minh được khả năng tài chính hiện tại hoàn toàn ổn định. Hồ sơ làm thẻ tín dụng khi đang nợ xấu nhóm 2 sẽ được thẩm định rất chặt chẽ.

Trường hợp nợ xấu nhóm 3, 4, 5

- Không thể làm thẻ tín dụng không cần CIC: Không có tổ chức tài chính uy tín nào cấp thẻ tín dụng mà không kiểm tra CIC. Đây là một quy trình bắt buộc để đánh giá rủi ro. Các quảng cáo dịch vụ làm thẻ tín dụng nợ xấu “bao đậu” mà không cần CIC thường là không đáng tin cậy.

- Giải pháp: Bắt buộc phải thực hiện cách xử lý nợ xấu để làm thẻ tín dụng. Sau khi tất toán khoản nợ, bạn phải chờ một khoảng thời gian nhất định (thường là 1-5 năm tùy nhóm nợ) để hồ sơ CIC của bạn được “sạch” (tức là lịch sử nợ xấu không còn hiển thị, tùy theo quy định của Ngân hàng Nhà nước).

Việc tìm kiếm một dịch vụ làm thẻ tín dụng nợ xấu với cam kết 100% thành công mà không cần xử lý nợ gốc là một rủi ro lớn, dễ dẫn đến lừa đảo hoặc sử dụng giấy tờ giả mạo.

Hướng dẫn các giải pháp làm thẻ tín dụng cho người từng có nợ xấu

Đối với những ai có lịch sử tín dụng không hoàn hảo nhưng đã hoặc đang tìm cách cải thiện, đây là những con đường an toàn và hợp pháp để quay lại với thẻ tín dụng. Đây là cách xử lý nợ xấu để làm thẻ tín dụng một cách bài bản.

Phương pháp an toàn nhất: Tất toán nợ và chờ thời gian xóa lịch sử

Đây là con đường chính thống và bền vững nhất để làm thẻ tín dụng cho nợ đã quá hạn.

- Bước 1: Tất toán khoản nợ: Thanh toán toàn bộ gốc và lãi của khoản nợ xấu.

- Bước 2: Xác nhận đã tất toán: Yêu cầu tổ chức tín dụng cung cấp giấy xác nhận đã hoàn tất nghĩa vụ nợ.

- Bước 3: Chờ đợi: Sau khi tất toán, lịch sử nợ xấu (từ nhóm 2 đến nhóm 5) sẽ được lưu trữ trong một khoảng thời gian theo quy định (thường là 5 năm, nhưng có thể ngắn hơn cho nhóm 2).

Mở thẻ tín dụng bằng tài sản đảm bảo (thẻ tín dụng có thế chấp)

Nếu bạn không thể chờ đợi thời gian xóa lịch sử, đây là giải pháp khả thi nhất để mở thẻ tín dụng cho nợ xấu

- Nguyên tắc: Cấp thẻ tín dụng với một tỷ lệ (thường là 80-100%) giá trị của tài sản bạn ký quỹ (sổ tiết kiệm, tiền mặt).

- Ưu điểm: Rủi ro cho ngân hàng thấp. Thẻ tín dụng cho nợ xấu thành công cao vì ngân hàng đã có tài sản đảm bảo.

- Điều kiện: Thường áp dụng cho những trường hợp nợ xấu đã tất toán và đã qua một thời gian nhất định.

Sử dụng hợp đồng bảo hiểm

Một số tổ chức tài chính có chương trình đặc biệt cho phép mở thẻ tín dụng bằng hợp đồng bảo hiểm nhân thọ.

- Cơ hội: Đây có thể là một lối đi cho những người có lịch sử nợ chưa hoàn toàn “sạch”. Việc sở hữu hợp đồng bảo hiểm thể hiện sự ổn định về tài chính và ý thức tiết kiệm.

- Điều kiện: Hợp đồng bảo hiểm phải có hiệu lực tối thiểu (thường là 1-2 năm) và đóng phí đầy đủ, đúng hạn.

Việc làm thẻ tín dụng nợ xấu thông qua các giải pháp này cần sự kiên nhẫn và chuẩn bị hồ sơ kỹ lưỡng.

Các giải pháp thay thế để kiểm soát chi tiêu khi chưa thể làm thẻ tín dụng

Trong quá trình chờ đợi hồ sơ tín dụng chưa thể làm thẻ tín dụng, bạn có thể sử dụng các công cụ thanh toán khác:

- Thẻ ghi nợ (Debit Card): Thanh toán bằng tiền có sẵn trong tài khoản, giúp bạn kiểm soát chi tiêu tuyệt đối và tránh phát sinh nợ.

- Ví điện tử: Các ví điện tử cung cấp nhiều tiện ích thanh toán hóa đơn, mua sắm online, chuyển tiền nhanh chóng, là giải pháp thay thế hiệu quả khi bạn chưa thể mở thẻ tín dụng cho nợ xấu.

- Thanh toán qua các ứng dụng tài chính an toàn: Tìm kiếm các ứng dụng cung cấp dịch vụ thanh toán, vay tiêu dùng nhỏ lẻ với quy trình minh bạch để từ từ xây dựng lại lịch sử tín dụng tốt.

Tìm kiếm giải pháp làm thẻ tín dụng khi đang nợ xấu, việc xây dựng lại hồ sơ tín dụng là ưu tiên hàng đầu.

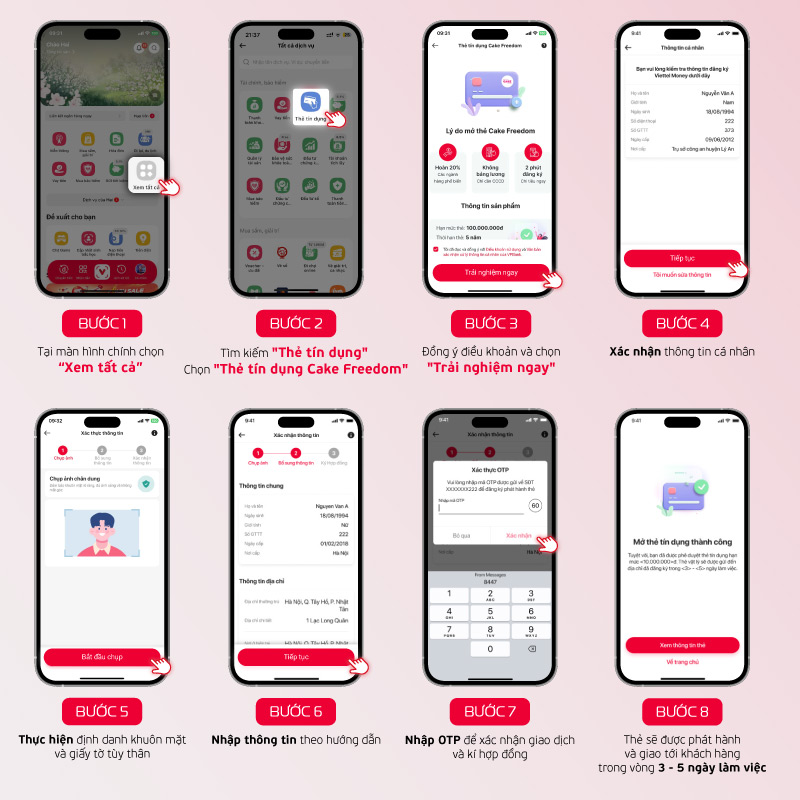

Cách mở thẻ tín dụng qua Viettel Money

Bước 1: Trên giao diện chính, chọn mục “Xem tất cả”.

Bước 2: Tìm “Thẻ tín dụng” → Nhấn vào “Thẻ tín dụng Cake Freedom”.

Bước 3: Chấp nhận các điều khoản và bấm “Trải nghiệm ngay”.

Bước 4: Kiểm tra và xác nhận thông tin cá nhân của bạn.

Bước 5: Xác minh danh tính bằng nhận diện khuôn mặt và giấy tờ tùy thân.

Bước 6: Điền thông tin theo chỉ dẫn trên màn hình.

Bước 7: Nhập mã OTP để xác thực và ký hợp đồng.

Bước 8: Thẻ sẽ được phát hành và gửi đến bạn trong 3 – 5 ngày làm việc.

Các câu hỏi thường gặp (FAQs) về làm thẻ tín dụng cho nợ xấu

Nợ xấu có làm thẻ tín dụng được không?

Thường là không thể nếu bạn đang ở nhóm 3, 4, 5. Tuy nhiên, nếu đã tất toán và sử dụng phương án có tài sản đảm bảo, cơ hội làm thẻ tín dụng cho nợ sẽ cao hơn.

Thời gian bao lâu sau khi trả hết nợ xấu thì có thể làm thẻ tín dụng?

Tùy thuộc vào quy định của từng ngân hàng và nhóm nợ, nhưng thông thường phải chờ từ 1 đến 5 năm để lịch sử nợ xấu không còn ảnh hưởng đến việc mở thẻ tín dụng cho nợ xấu.

Làm thẻ tín dụng không cần CIC có an toàn không?

Hoàn toàn không an toàn. Tất cả các tổ chức tín dụng chính thống đều phải kiểm tra CIC. Các dịch vụ cam kết làm thẻ tín dụng không cần CIC thường là lừa đảo.

Nợ xấu nhóm 2 có làm thẻ tín dụng được không?

Cơ hội vẫn còn, nhưng hồ sơ sẽ được thẩm định rất kỹ lưỡng. Bạn cần chứng minh thu nhập và khả năng tài chính hiện tại rất tốt.

Mở thẻ tín dụng bằng hợp đồng bảo hiểm có dễ dàng hơn khi bị nợ xấu không?

Giải pháp mở thẻ tín dụng bằng hợp đồng bảo hiểm là một lựa chọn tốt hơn so với hồ sơ không có gì đảm bảo, nhưng vẫn cần xem xét tình trạng nợ xấu cụ thể của bạn.

Việc tìm kiếm dịch vụ làm thẻ tín dụng nợ xấu có nên không?

Chỉ nên tìm kiếm tư vấn từ các tổ chức tài chính uy tín. Tuyệt đối không nên tin vào các lời mời chào dịch vụ làm thẻ tín dụng nợ xấu “bao đậu” phi pháp.

Làm thế nào để biết tôi có còn nợ xấu hay không?

Bạn nên tự kiểm tra thông tin tín dụng cá nhân trên cổng thông tin của CIC hoặc thông qua các ứng dụng được cấp phép để theo dõi tình trạng làm thẻ tín dụng cho nợ cũ.

Thẻ ghi nợ có phải là giải pháp thay thế tốt cho việc làm thẻ tín dụng khi đang nợ xấu?

Thẻ ghi nợ là giải pháp tuyệt vời để kiểm soát chi tiêu và tránh phát sinh thêm nợ, đặc biệt khi bạn chưa thể làm thẻ tín dụng khi đang nợ xấu.

Làm thẻ tín dụng nợ xấu có hạn mức thấp hơn thẻ thông thường không?

Trong trường hợp được duyệt (ví dụ: nhóm 2), hạn mức thường sẽ thấp hơn và điều kiện chặt chẽ hơn để giảm thiểu rủi ro cho ngân hàng.

Cách xử lý nợ xấu để làm thẻ tín dụng hiệu quả nhất là gì?

Cách xử lý nợ xấu để làm thẻ tín dụng hiệu quả nhất là thanh toán hết nợ, chờ thời gian xóa lịch sử tín dụng tiêu cực, và bắt đầu xây dựng lại hồ sơ tín dụng bằng các khoản vay nhỏ, trả đúng hạn.

Kết luận

Việc làm thẻ tín dụng cho nợ xấu là một thách thức, nhưng không phải là hoàn toàn bế tắc. Chìa khóa thành công nằm ở sự minh bạch, kiên nhẫn, và tuân thủ các quy tắc tín dụng. Thay vì tìm kiếm các giải pháp dịch vụ làm thẻ tín dụng nợ xấu không chính thống, hãy tập trung vào cách xử lý nợ xấu để làm thẻ tín dụng: tất toán nợ, chờ đợi thời gian xóa lịch sử, và xây dựng lại uy tín tài chính.

Khám phá Viettel Money ngay

Viettel Money là hệ sinh thái tài chính số toàn diện, giúp bạn quản lý mọi giao dịch một cách thông minh và tiện lợi. Cho dù bạn đang trong quá trình làm thẻ tín dụng cho nợ xấu hay cần một công cụ thanh toán tức thời.

- Chuyển tiền linh hoạt: Chuyển tiền trực tuyến 24/7 đến số tài khoản hơn 40 ngân hàng tại Việt Nam.

- Thanh toán hóa đơn đa dạng: Thanh toán tự động các loại hóa đơn thiết yếu: Điện, nước, Internet, truyền hình,…

- Dịch vụ Tài chính & Bảo hiểm: Vay trực tuyến: Đăng ký, duyệt hồ sơ và giải ngân nhanh chóng ngay trên ứng dụng.

Tìm hiểu thêm: Đăng ký thẻ tín dụng

Tìm hiểu thêm: Điều kiện và cách đăng ký

Tìm hiểu thêm: Mở thẻ tín dụng

Tìm hiểu thêm: Thẻ tín dụng CAKE

Tìm hiểu thêm: Trả nợ thẻ tín dụng

Tìm hiểu thêm: Thẻ tín dụng

Tìm hiểu thêm: Nên dùng thẻ tín dụng không

Tìm hiểu thêm: Mở thẻ tín dụng online

Tìm hiểu thêm: Rút tiền mặt thẻ tín dụng

Tìm hiểu thêm: Đăng ký làm thẻ tín dụng