Không trả nợ thẻ tín dụng có sao không và cách xử lý an toàn

Không trả nợ thẻ tín dụng có sao không? Phân tích hậu quả, mức phí phạt, nguy cơ nợ xấu và các cách xử lý khi không trả được nợ thẻ tín dụng.

Nhiều người dùng thẻ tín dụng rơi vào tình trạng chi tiêu vượt khả năng trả nợ, dẫn đến không trả nợ thẻ tín dụng đúng hạn. Một khi mất khả năng thanh toán, bạn phải đối mặt với phí phạt, lãi chậm, nợ xấu và thậm chí nguy cơ kiện tụng. Vậy không trả nợ thẻ tín dụng có sao không, mức độ nghiêm trọng thế nào và đâu là hướng xử lý an toàn?

Bài viết này cung cấp toàn bộ thông tin cần thiết, giúp bạn hiểu rõ hậu quả, quyền lợi, nghĩa vụ và cách giải quyết khi không trả được nợ thẻ tín dụng.

Không trả nợ thẻ tín dụng có sao không?

Khi không trả nợ thẻ tín dụng, bạn sẽ chịu nhiều rủi ro tài chính. Đây là vấn đề phổ biến khi người dùng chi tiêu vượt hạn mức hoặc không quản lý được dòng tiền.

Một số ngân hàng có nhắc nhở, gia hạn hoặc hỗ trợ miễn phí phạt trong một số trường hợp, nhưng nếu tiếp tục không trả nợ thẻ tín dụng, tình trạng sẽ trở nên nghiêm trọng hơn. Các rủi ro bao gồm phí phạt, nợ xấu CIC, giới hạn tín dụng giảm, thẻ bị khóa, hạn chế vay vốn sau này và khả năng bị khởi kiện.

Hậu quả không trả nợ thẻ tín dụng

Phí phạt thẻ tín dụng tăng nhanh

Khi bạn không trả nợ thẻ tín dụng, phí phạt chậm thanh toán sẽ được tính ngay lập tức. Bên cạnh phí phạt, tiền lãi tăng theo ngày khiến khoản nợ trở nên lớn hơn nhiều so với ban đầu.

Lãi phạt thẻ tín dụng cộng dồn

Lãi phạt trong trường hợp không trả nợ thẻ tín dụng thường cao hơn lãi suất thông thường. Nhiều người bị sốc khi tổng nợ sau vài tháng tăng gấp 1.5 đến 2 lần vì lãi phạt sinh ra hàng ngày.

Rơi vào nhóm nợ xấu thẻ tín dụng

Nếu tiếp tục không trả nợ thẻ tín dụng, bạn có thể bị đưa vào nhóm nợ xấu trên CIC. Điều này làm bạn mất khả năng vay vốn ngân hàng trong tương lai, kể cả vay mua xe, vay thế chấp hay vay tiêu dùng.

Bị khóa thẻ tín dụng

Một hậu quả khác khi không trả nợ thẻ tín dụng là thẻ bị khóa hoàn toàn. Bạn sẽ mất hạn mức, mất quyền sử dụng thẻ và không thể mở lại cho đến khi hoàn tất nghĩa vụ thanh toán.

Nguy cơ bị kiện khi nợ kéo dài

Nhiều khách hàng lo lắng nợ thẻ tín dụng bao lâu thì bị kiện. Thông thường, khi bạn liên tục trốn tránh hoặc cố tình không hợp tác, ngân hàng có quyền xử lý theo hợp đồng – bao gồm chuyển hồ sơ sang pháp lý hoặc nhờ công ty thu hồi nợ.

Các biện pháp xử lý khi không trả được nợ thẻ tín dụng

Nếu bạn đang trong tình trạng không trả được nợ thẻ tín dụng, điều quan trọng là phải hành động ngay lập tức thay vì né tránh, đặc biệt là khi nguy cơ bị khóa thẻ tín dụng và nợ xấu thẻ tín dụng đang cận kề.

Lập tức liên hệ với ngân hàng

Đây là bước đầu tiên và quan trọng nhất trong cách xử lý nợ thẻ tín dụng thông minh. Hãy trung thực trình bày khó khăn tài chính của bạn. Nhiều ngân hàng có chính sách hỗ trợ khách hàng gặp khó khăn bằng cách:

- Cơ cấu lại khoản nợ: Kéo dài thời gian trả nợ, giảm bớt áp lực trả nợ hàng tháng.

- Giảm lãi suất tạm thời: Hỗ trợ bạn vượt qua giai đoạn khó khăn tài chính.

Tìm kiếm nguồn thu nhập hoặc thanh lý tài sản

Không trả được nợ thẻ tín dụng đòi hỏi bạn phải quyết liệt tìm kiếm giải pháp tài chính.

- Tăng cường thu nhập: Làm thêm công việc khác, tìm kiếm nguồn thu nhập thụ động.

- Thanh lý tài sản không cần thiết: Bán đi những vật dụng có giá trị để có tiền thanh toán một phần nợ, giảm thiểu phí phạt thẻ tín dụng và nguy cơ nợ xấu thẻ tín dụng.

Cân nhắc vay tiền từ người thân hoặc các nguồn uy tín

Thay vì tiếp tục để khoản nợ và lãi phạt thẻ tín dụng tăng lên, hãy cân nhắc vay mượn từ người thân với lãi suất 0% hoặc thấp hơn nhiều so với lãi suất thẻ tín dụng để thanh toán dứt điểm.

Nợ thẻ tín dụng bao lâu thì bị kiện? Ranh giới pháp lý

Đây là câu hỏi pháp lý mà những người không trả nợ thẻ tín dụng quan tâm. Nợ thẻ tín dụng bao lâu thì bị kiện phụ thuộc vào chính sách của từng ngân hàng và quy mô khoản nợ:

- Khởi kiện khi nợ xấu: Thông thường, ngân hàng sẽ bắt đầu các thủ tục pháp lý khi khoản nợ đã chuyển sang nhóm Nợ Xấu (quá 90 ngày) và đã thực hiện các biện pháp nhắc nợ, thu hồi nhưng không thành công.

- Thời gian bị kiện: Quá trình này có thể kéo dài từ 6 tháng đến 1 năm hoặc hơn kể từ khi bạn chính thức không trả nợ thẻ tín dụng và khoản nợ trở nên quá hạn nghiêm trọng, đặc biệt là với những khoản nợ lớn. Nếu bạn không trả được nợ thẻ tín dụng trong thời gian dài và cố tình chây ỳ, việc bị kiện ra tòa là hoàn toàn có thể xảy ra.

Thanh toán đúng hạn và cách xử lí an toàn khi nợ thẻ tín dụng

Để tránh rơi vào tình trạng không trả nợ thẻ tín dụng và gánh chịu hậu quả không trả nợ thẻ tín dụng, hãy áp dụng các nguyên tắc sau:

- Lập ngân sách chi tiêu: Chỉ sử dụng thẻ tín dụng cho những khoản chi tiêu nằm trong khả năng thanh toán của bạn.

- Thanh toán toàn bộ: Luôn cố gắng thanh toán toàn bộ dư nợ, không chỉ là số tiền thanh toán tối thiểu, để tránh lãi phạt thẻ tín dụng.

- Sử dụng dịch vụ nhắc nợ tự động: Thiết lập thông báo qua ứng dụng ngân hàng hoặc các công cụ tài chính như Viettel Money để tránh trễ hạn thanh toán thẻ tín dụng.

Khi bạn có kế hoạch chi tiêu rõ ràng, nguy cơ không trả được nợ thẻ tín dụng sẽ giảm đi đáng kể, giúp bạn tránh xa nợ xấu thẻ tín dụng và tình trạng bị khóa thẻ tín dụng. Tránh để việc không trả nợ thẻ tín dụng làm ảnh hưởng đến tương lai tài chính của mình.

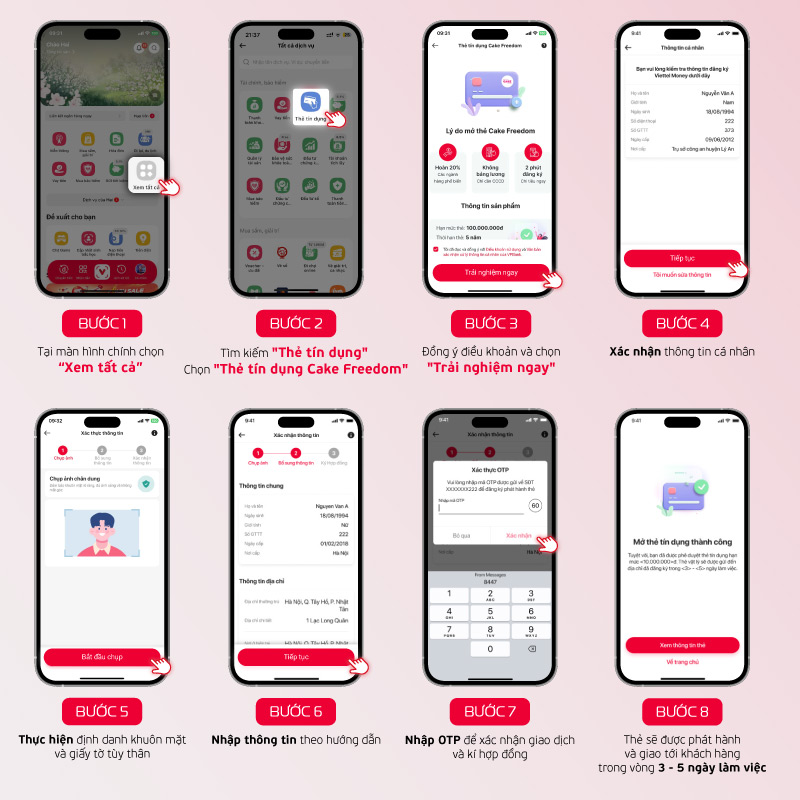

Cách làm thẻ tín dụng qua Viettel Money

Bước 1: Trên giao diện chính, chọn mục “Xem tất cả”.

Bước 2: Tìm “Thẻ tín dụng” → Nhấn vào “Thẻ tín dụng Cake Freedom”.

Bước 3: Chấp nhận các điều khoản và bấm “Trải nghiệm ngay”.

Bước 4: Kiểm tra và xác nhận thông tin cá nhân của bạn.

Bước 5: Xác minh danh tính bằng nhận diện khuôn mặt và giấy tờ tùy thân.

Bước 6: Điền thông tin theo chỉ dẫn trên màn hình.

Bước 7: Nhập mã OTP để xác thực và ký hợp đồng.

Bước 8: Thẻ sẽ được phát hành và gửi đến bạn trong 3 – 5 ngày làm việc.

Mức phí phạt khi không trả nợ thẻ tín dụng

- Phí chậm thanh toán: tính khi không trả số tiền tối thiểu đúng hạn, thường theo % dư nợ hoặc mức cố định.

- Lãi phạt trên dư nợ gốc: áp dụng ngay khi quá hạn, lãi suất cao hơn lãi thông thường và tính theo ngày.

- Lãi phạt trên phí phạt: nhiều ngân hàng cộng thêm lãi trên chính khoản phí chậm thanh toán.

- Phí vượt hạn mức: phát sinh nếu nợ vượt quá hạn mức được cấp.

- Phí thu hồi nợ: áp dụng khi ngân hàng chuyển hồ sơ sang đơn vị thu hồi nợ.

- Tổng phí tăng nhanh: chỉ vài tháng không trả nợ thẻ tín dụng có thể khiến tổng dư nợ tăng gấp 1.5–2 lần.

Các câu hỏi thường gặp khi tìm kiếm không trả nợ thẻ tín dụng có sao không?

Không trả nợ thẻ tín dụng có sao không?

Có. Khi không trả nợ thẻ tín dụng, bạn phải chịu phí phạt chậm thanh toán, lãi phạt, nguy cơ nợ xấu trên CIC, bị khóa thẻ và hạn chế vay vốn sau này. Tình trạng kéo dài có thể dẫn đến xử lý pháp lý.

Không trả nợ thẻ tín dụng bao lâu thì bị nợ xấu?

Từ khoảng 30 ngày trở lên bạn có thể bị ghi nhận nợ xấu nhóm 2. Nếu chậm từ 90 ngày trở lên, bạn có nguy cơ rơi vào nợ nhóm 3 – rất khó vay vốn sau này.

Không trả được nợ thẻ tín dụng thì ngân hàng sẽ làm gì?

Ngân hàng sẽ gọi nhắc nợ, gửi thông báo, tính phí phạt, khóa thẻ, hạ hạn mức và cập nhật thông tin lên CIC. Nếu tiếp tục không hợp tác, ngân hàng có thể chuyển hồ sơ sang bộ phận pháp lý hoặc đơn vị thu hồi nợ.

Có bị kiện khi không trả nợ thẻ tín dụng không?

Có thể. Nếu bạn cố tình trốn tránh hoặc không hợp tác trong thời gian dài, ngân hàng có quyền khởi kiện dựa theo hợp đồng tín dụng và quy định pháp luật.

Không trả nợ thẻ tín dụng có bị ảnh hưởng điểm tín dụng không?

Có. Thông tin nợ xấu sẽ lưu trên CIC, làm giảm điểm tín dụng và khiến bạn khó vay ngân hàng, khó mở thẻ tín dụng khác hoặc vay mua xe, vay mua nhà.

Lãi phạt thẻ tín dụng tính như thế nào khi chậm trả?

Lãi phạt được tính theo phần trăm trên dư nợ gốc cộng với lãi suất phạt bổ sung. Các khoản này được tính theo ngày nên số tiền phát sinh tăng nhanh nếu không thanh toán sớm.

Nếu không đủ tiền trả nợ thẻ tín dụng thì phải làm sao?

Bạn nên liên hệ ngân hàng để xin gia hạn, khoanh nợ, trả góp lại dư nợ hoặc trả số tiền tối thiểu. Chủ động trao đổi sẽ giúp giảm phí phạt và tránh nợ xấu.

Có thể xin ngân hàng khoanh nợ hoặc trả góp lại dư nợ thẻ tín dụng không?

Có. Hầu hết ngân hàng hỗ trợ chuyển nợ thành trả góp hoặc khoanh nợ với điều kiện bạn hợp tác và cung cấp lý do chính đáng.

Không trả nợ thẻ tín dụng có bị khóa thẻ không?

Có. Khi nợ quá hạn, ngân hàng có thể tạm thời khóa thẻ hoặc hủy hạn mức để tránh rủi ro phát sinh thêm.

Làm sao để xóa nợ xấu do không trả nợ thẻ tín dụng?

Bạn cần thanh toán toàn bộ dư nợ và phí phạt. CIC sẽ cập nhật trạng thái “đã tất toán” và điểm tín dụng sẽ dần cải thiện. Việc xóa nợ xấu không thể thực hiện ngay lập tức mà cần thời gian để hệ thống ghi nhận.

Kết luận

Việc không trả nợ thẻ tín dụng luôn đi kèm nhiều rủi ro: phí phạt tăng nhanh, lãi suất cộng dồn, nợ xấu CIC và hạn chế vay vốn trong tương lai. Nếu để tình trạng kéo dài, bạn có thể bị khóa thẻ, mất hạn mức và thậm chí đối diện nguy cơ bị kiện. Điều quan trọng nhất là chủ động xử lý ngay khi mất khả năng chi trả: liên hệ ngân hàng, xin hỗ trợ trả góp, thanh toán tối thiểu hoặc xây dựng lại kế hoạch tài chính phù hợp.

Khám phá Viettel Money ngay để quản lý tài chính thông minh hơn

Để tránh rơi vào tình trạng mất kiểm soát hoặc không trả nợ thẻ tín dụng, bạn cần một công cụ hỗ trợ theo dõi chi tiêu và quản lý dòng tiền hiệu quả. Viettel Money mang đến trải nghiệm tài chính toàn diện với:

- Ví điện tử thanh toán nhanh, an toàn cho mọi dịch vụ.

- Theo dõi chi tiêu rõ ràng giúp hạn chế tiêu quá hạn mức.

- Gửi tiết kiệm linh hoạt ngay trên điện thoại.

- Nhiều ưu đãi khi thanh toán hóa đơn, nạp điện thoại, mua sắm online.

- Bảo mật cao, tiện lợi, phù hợp mọi nhu cầu sử dụng hằng ngày.

Khám phá Viettel Money ngay để chủ động tài chính, chi tiêu hợp lý và giảm nguy cơ rơi vào vòng xoáy không trả được nợ thẻ tín dụng.

Xem thêm: Đăng ký thẻ Cake Freedom

Xem thêm: Cà thẻ visa ở nước ngoài

Xem thêm: Hình thức làm thẻ tín dụng

Xem thêm: Điều kiện làm thẻ visa

Xem thêm: Chức năng thẻ visa debit

Xem thêm: Làm thẻ ATM quốc tế

Xem thêm: Cách làm thẻ tiêu trước trả sau

Xem thêm: Cách đăng ký visa card

Xem thêm: Các thẻ thanh toán quốc tế

Xem thêm: Cách thức làm thẻ tín dụng

Người viết: NGUYỄN BÁ ẤT