Có nên làm nhiều thẻ tín dụng không? Nên mở tối đa mấy thẻ?

Có nên làm nhiều thẻ tín dụng không và nên sở hữu tối đa bao nhiêu thẻ để an toàn tài chính? Đánh giá thực tế, lợi ích và các rủi ro cần phòng tránh

Vì sao nhiều người phân vân có nên làm nhiều thẻ tín dụng không?

Ngày càng nhiều người mở thẻ tín dụng để phục vụ nhu cầu chi tiêu, mua sắm và tận dụng ưu đãi. Tuy nhiên, câu hỏi có nên làm nhiều thẻ tín dụng không lại trở thành mối băn khoăn phổ biến. Sở hữu nhiều thẻ tín dụng có thể giúp tối ưu hoàn tiền, nâng cao hạn mức và đa dạng kênh thanh toán. Nhưng đồng thời, nó cũng mang lại rủi ro về quản lý, phí phạt và chi tiêu vượt kiểm soát.

Để tránh đi sai hướng, bạn cần hiểu rõ mục tiêu tài chính của mình, thói quen chi tiêu và chủ động theo dõi sao kê. Bài viết dưới đây phân tích chi tiết, đầy đủ cho từng góc nhìn.

Lợi ích khi sử dụng nhiều thẻ tín dụng đúng cách

Việc dùng nhiều thẻ tín dụng sẽ mang lại hiệu quả đáng kể nếu người dùng hiểu rõ nhu cầu và quản lý hợp lý. Đây là lý do khiến nhiều người hứng thú với việc tìm hiểu có nên làm nhiều thẻ tín dụng không.

Tối ưu hóa ưu đãi trong từng loại thẻ*

- Hoàn tiền mua sắm online lên đến 15%

- Giảm giá ăn uống từ 8-15%

- Hoàn tiền tới 10% khi chi tiêu du lịch, khách sạn

- Ưu đãi giải trí và dịch vụ

Phân tách nhóm chi tiêu minh bạch

- Hỗ trợ theo dõi chi tiêu theo tháng

- Dễ kiểm soát và hạn chế phát sinh

- Giảm nhầm lẫn và trùng giao dịch

Gia tăng tổng hạn mức tín dụng

- Hỗ trợ nhu cầu xoay vòng tài chính

- Phù hợp người kinh doanh

- Hạn chế rủi ro hụt dòng tiền bất ngờ

Linh hoạt trong thanh toán và kiểm soát dòng tiền

- Tận dụng chu kỳ miễn lãi khác nhau

- Chủ động hơn trong kế hoạch chi tiêu

*Các mức ưu đãi, hoàn tiền và quyền lợi sử dụng thẻ tín dụng chỉ có giá trị tham khảo và có thể thay đổi tùy theo từng thời điểm, chính sách riêng của từng ngân hàng và điều kiện cụ thể của từng hạng thẻ.

Tìm hiểu thêm: Chức năng của thẻ tín dụng

Rủi ro khi mở nhiều thẻ tín dụng

Dù ưu đãi hấp dẫn, việc mở nhiều thẻ có thể gây áp lực lớn nếu người dùng không kiểm soát tốt. Vì vậy, khi hỏi có nên làm nhiều thẻ tín dụng không, người dùng cần cân nhắc kỹ khả năng tài chính của bản thân thay vì chạy theo ưu đãi.

Nguy cơ chi tiêu vượt hạn mức

- Tổng hạn mức cao dễ tạo cảm giác “dư giả”

- Chi tiêu cảm tính tăng nhanh

Nguy cơ quên hạn thanh toán

- Mỗi thẻ một lịch sao kê

- Trễ hạn dẫn đến phí phạt và lãi suất cao

- Ảnh hưởng điểm tín dụng dài hạn

Chi phí thường niên tăng mạnh

- Mở nhiều nhưng không sử dụng

- Không tối ưu hóa ưu đãi đi kèm

Hồ sơ tín dụng xấu nếu mở thẻ quá dày

- Ngân hàng đánh giá thấp mức độ ổn định

- Khó nâng hạn mức sau này

Đánh giá khả năng tài chính về việc có nên làm nhiều thẻ tín dụng

Người dùng có thể tự giải đáp câu hỏi có nên dùng nhiều thẻ tín dụng bằng cách đánh giá chính mình:

Dùng nhiều thẻ hợp lý nếu:

- Có thói quen chi tiêu có kế hoạch

- Theo dõi được sao kê từng tháng

- Luôn thanh toán đúng hạn

- Muốn tối ưu hóa ưu đãi

- Duy trì điểm tín dụng tốt

- Khả năng tài chính tốt, ổn định

Không nên dùng nhiều thẻ nếu:

- Dễ quên lịch thanh toán

- Thu nhập chưa ổn định

- Thường xuyên chi tiêu cảm tính

- Chưa biết kiểm soát dòng tiền

Khi nào nên mở thẻ tín dụng tiếp theo?

Có thể mở thêm khi:

- Đã dùng thẻ ít nhất 3–6 tháng

- Có lịch sử thanh toán tốt

- Muốn tối ưu hoàn tiền nhiều ngành hàng cho chi tiêu

- Khi muốn tách chi tiêu cá nhân – công việc.

Không nên mở khi:

- Thu nhập dưới mức trung bình

- Chưa quen sử dụng thẻ hiện tại

- Đang có dư nợ chưa thanh toán

Tìm hiểu thêm: Điều kiện đăng ký thẻ tín dụng

Chiến lược hai thẻ tín dụng: an toàn – linh hoạt – dễ quản lý*

Khi phân tích có nên làm nhiều thẻ tín dụng không, không phải cứ nhiều thẻ là tốt. Chiến lược hợp lý nhất cho đa số người dùng là mô hình hai thẻ – một thẻ từ ngân hàng nhà nước và một thẻ từ ngân hàng tư nhân.

Cách phân bổ này giúp bảo đảm sự ổn định khi giao dịch, đồng thời tận dụng được ưu đãi mạnh từ khối ngân hàng tư nhân, hạn chế rủi ro nợ xấu và giảm áp lực quản lý sao kê trong tháng. Đây là mô hình tạo ra sự cân bằng giữa an toàn và tối ưu, phù hợp cho cả người mới lẫn người đã có kinh nghiệm sử dụng thẻ tín dụng.

Vai trò từng thẻ trong mô hình hai thẻ:

- Thẻ ngân hàng nhà nước: dùng trong các tình huống khẩn cấp, rút tiền, giao dịch truyền thống, độ tin cậy cao và biến động phí thấp.

- Thẻ ngân hàng tư nhân: tận dụng ưu đãi ăn uống, mua sắm online, du lịch, dịch vụ, hoàn tiền mạnh và hỗ trợ thanh toán trực tuyến linh hoạt.

*Thông tin trong bài viết chỉ mang tính chất tham khảo và có thể thay đổi tùy theo chính sách của từng ngân hàng ở từng thời điểm, không phải tư vấn tài chính cá nhân. Người đọc nên kiểm tra trực tiếp thông tin ưu đãi, hoàn tiền của từng thẻ tín dụng ngân hàng liên quan trên website chính thức hoặc liên hệ hotline ngân hàng để cập nhật thông tin chính xác và mới nhất

Nên làm thẻ tín dụng ở các ngân hàng khác nhau không?

Người dùng hoàn toàn có thể sở hữu nhiều thẻ tín dụng ở các ngân hàng khác nhau, nhưng điều quan trọng là hiểu rõ sự khác biệt về ưu đãi, hạn mức và điều kiện sử dụng của từng ngân hàng trước khi quyết định mở thêm. Mỗi tổ chức phát hành thẻ đều có cơ chế hoàn tiền, phí phạt, biểu phí giao dịch, chu kỳ sao kê và cách xét duyệt hạn mức riêng, vì vậy việc mở nhiều thẻ mà không phân loại rõ mục đích rất dễ dẫn đến trùng ưu đãi và khó kiểm soát dòng tiền.

Để tối ưu, khi cân nhắc làm thẻ tín dụng nhiều ngân hàng, người dùng nên xác định rõ vai trò từng thẻ: thẻ chuyên dùng để hoàn tiền ưu đãi mua sắm, thẻ hoàn tiền ăn uống, thẻ du lịch hoặc thẻ dự phòng khẩn cấp.

Viettel Money – Mở thẻ tín dụng nhanh, an toàn và hoàn tiền hấp dẫn

Viettel Money – hệ sinh thái tài chính số toàn diện của Viettel với 26 triệu người dùng, hợp tác cùng Vietcombank, MBBank và VPBank. Không chỉ hỗ trợ vay tiền chuyển khoản nhanh mà còn tích hợp thanh toán, tiết kiệm, nạp tiền điện thoại và mở thẻ, thanh toán đáo hạn tín dụng chỉ trong 1 ứng dụng. Thẻ tín dụng Cake Freedom phát hành bởi Ngân hàng số Cake by VPbank và được phân phối qua ứng dụng Viettel Money

- Đăng ký trong 2 phút, chỉ cần CCCD, không yêu cầu bảng lương hay sao kê thu nhập.

- Hạn mức lên đến 100 triệu đồng, đáp ứng linh hoạt mọi nhu cầu chi tiêu cá nhân.

- Hoàn tiền 20% cho các ngành hàng phổ biến như ăn uống, du lịch, mua sắm, giải trí.

- Lãi suất cạnh tranh, ưu đãi thanh toán và trả góp hấp dẫn từ Cake by VPBank.

- Liên kết rộng rãi với các đối tác tài chính, thương mại điện tử và dịch vụ thanh toán toàn quốc.

- Bảo mật tuyệt đối, xác thực eKYC trong 1 phút, giao dịch an toàn, không cần đến quầy.

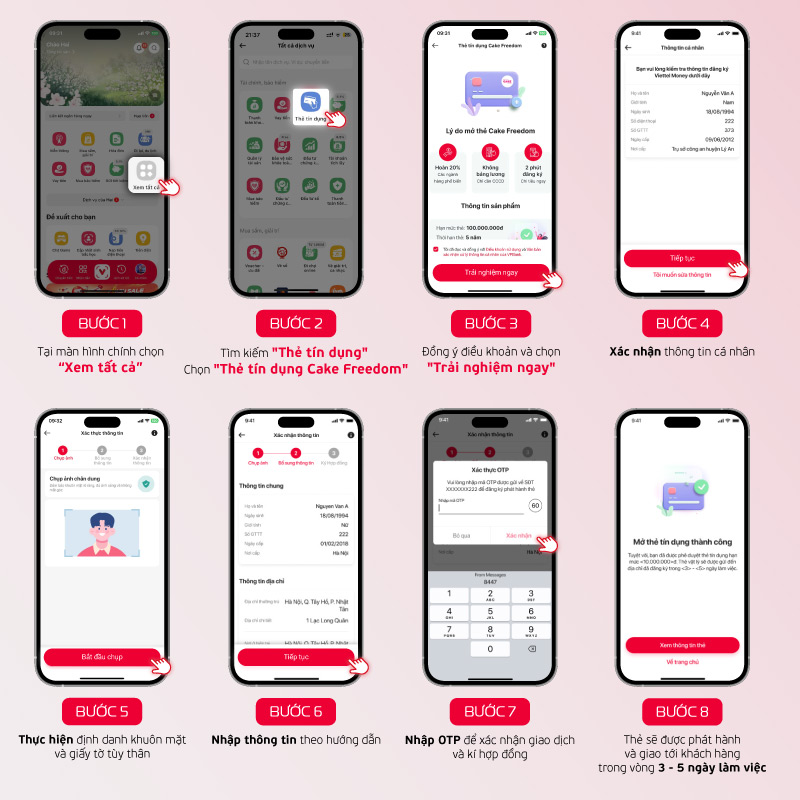

Cách làm thẻ tín dụng qua Viettel Money

Bước 1: Trên giao diện chính, chọn mục “Xem tất cả”.

Bước 2: Tìm “Thẻ tín dụng” → Nhấn vào “Thẻ tín dụng Cake Freedom”.

Bước 3: Chấp nhận các điều khoản và bấm “Trải nghiệm ngay”.

Bước 4: Kiểm tra và xác nhận thông tin cá nhân của bạn.

Bước 5: Xác minh danh tính bằng nhận diện khuôn mặt và giấy tờ tùy thân.

Bước 6: Điền thông tin theo chỉ dẫn trên màn hình.

Bước 7: Nhập mã OTP để xác thực và ký hợp đồng.

Bước 8: Thẻ sẽ được phát hành và gửi đến bạn trong 3 – 5 ngày làm việc.

Câu hỏi thường gặp về có nên làm nhiều thẻ tín dụng

Có nên làm nhiều thẻ tín dụng không khi thu nhập chưa cao?

Không nên. Khi thu nhập thấp, việc kiểm soát dư nợ trở nên khó khăn và dễ phát sinh phí phạt. Điều này khiến người dùng không phù hợp với mô hình có nên có nhiều thẻ tín dụng dù ưu đãi hấp dẫn.

Có thể làm nhiều thẻ tín dụng được không nếu đã có một thẻ rồi?

Có thể. Người dùng hoàn toàn có thể làm nhiều thẻ tín dụng được không miễn đáp ứng điều kiện ngân hàng, nhưng cần theo dõi kỹ lịch sao kê và hạn thanh toán.

Mở nhiều thẻ tín dụng có giúp tăng tổng hạn mức không?

Có thể, đặc biệt khi người dùng có lịch sử tín dụng tốt. Tuy nhiên, mở nhiều thẻ tín dụng liên tục trong thời gian ngắn sẽ tạo cảm giác rủi ro đối với ngân hàng.

Có nên dùng nhiều thẻ tín dụng cho từng nhóm chi tiêu?

Hợp lý nếu người dùng theo dõi được từng danh mục. Việc có nên dùng nhiều thẻ tín dụng phụ thuộc vào khả năng phân chia chi tiêu theo nhóm như ăn uống, online, du lịch.

Làm thẻ tín dụng nhiều ngân hàng được không khi muốn ưu đãi đa dạng?

Được. Việc làm thẻ tín dụng nhiều ngân hàng được không phụ thuộc vào nhu cầu ưu đãi và mục tiêu sử dụng, miễn người dùng không mở thẻ trùng chức năng.

Nên có bao nhiêu thẻ tín dụng khi mới bắt đầu?

Một đến hai thẻ là hợp lý. Nếu hỏi nên có bao nhiêu thẻ tín dụng, hầu hết chuyên gia khuyến nghị người mới chỉ nên dùng tối đa hai thẻ để làm quen với sao kê.

Có nên làm nhiều thẻ ngân hàng song song với nhiều thẻ tín dụng không?

Không cần thiết. Có nên làm nhiều thẻ ngân hàng hay không phụ thuộc vào nhu cầu rút tiền hoặc chuyển khoản, nhưng thẻ tín dụng lại yêu cầu quản lý khắt khe hơn.

Làm nhiều thẻ tín dụng có được không khi muốn xoay vòng miễn lãi?

Được, nhưng chỉ nên áp dụng với người hiểu rõ chu kỳ sao kê. Làm nhiều thẻ tín dụng có được không còn phụ thuộc vào khả năng thanh toán đúng hạn từng kỳ.

Có nên có nhiều thẻ tín dụng để dự phòng khẩn cấp?

Không cần quá nhiều. Một thẻ nhà nước là đủ cho nhu cầu dự phòng, thẻ còn lại dùng tối ưu hóa ưu đãi.

Kết luận

Việc có nên làm nhiều thẻ tín dụng không phụ thuộc trực tiếp vào khả năng kiểm soát dòng tiền và thói quen chi tiêu của mỗi người. Những người có kỷ luật tài chính tốt, hiểu chu kỳ sao kê và muốn tối ưu ưu đãi hoàn toàn có thể sử dụng nhiều thẻ phù hợp nhu cầu để khai thác ưu đãi.

Viettel Money có thể giúp bạn mở thẻ, thanh toán, chuyển khoản và xử lý giao dịch nhanh. Việc tận dụng các kênh thanh toán số như Viettel Money sẽ giúp bạn giảm chi phí, hạn chế lãi phát sinh và giữ tài chính ổn định hơn.

Tìm hiểu thêm: Đăng ký thẻ tín dụng

Tìm hiểu thêm: Điều kiện và cách đăng ký

Tìm hiểu thêm: Mở thẻ tín dụng

Tìm hiểu thêm: Trả nợ thẻ tín dụng

Tìm hiểu thêm: Nên dùng thẻ tín dụng không

Tìm hiểu thêm: Mở thẻ tín dụng online

Tìm hiểu thêm: Rút tiền mặt thẻ tín dụng

Tìm hiểu thêm: Đăng ký làm thẻ tín dụng

Người viết: PHAN NHẬT NGUYÊN

![[TÍNH NĂNG MỚI] Gửi Tiết Kiệm MBV Trên Viettel Money: Nâng Cấp Hạn Mức Mở Sổ Lên Đến 500 Triệu Đồng/Sổ.](https://viettelmoney.vn/wp-content/uploads/2026/06/Web-1.png "[TÍNH NĂNG MỚI] Gửi Tiết Kiệm MBV Trên Viettel Money: Nâng Cấp Hạn Mức Mở Sổ Lên Đến 500 Triệu Đồng/Sổ.")