1 người được làm mấy thẻ tín dụng? Giải đáp chi tiết mới nhất

1 người được làm mấy thẻ tín dụng? Bài viết sẽ giải đáp chi tiết số lượng thẻ, hạn mức tối đa và bí quyết đăng ký online an toàn để tận dụng ưu đãi hiệu quả

1 người được làm mấy thẻ tín dụng và nên mở thế nào?

Bạn có bao giờ tự hỏi 1 người được làm mấy thẻ tín dụng để tận dụng ưu đãi hoàn tiền, trả góp 0% hay các dịch vụ tài chính tiện ích khác không? Thẻ tín dụng hiện nay không chỉ là công cụ thanh toán mà còn giúp bạn quản lý chi tiêu, tích điểm thưởng và hưởng nhiều ưu đãi từ các ngân hàng.

Với sự phát triển mạnh mẽ của các dịch vụ ngân hàng số, việc mở thẻ tín dụng online trở nên nhanh chóng và tiện lợi. Chỉ cần vài phút đăng ký thẻ tín dụng, hoàn tất eKYC bằng CMND/CCCD, bạn đã có thể sở hữu thẻ để thanh toán trực tuyến, đi du lịch hay mua sắm hàng ngày mà không cần mang nhiều tiền mặt. Đây là lý do nhiều người thắc mắc: 1 người được làm mấy thẻ tín dụng để vừa tối ưu ưu đãi vừa quản lý chi tiêu hiệu quả.

Ngoài ra, nếu bạn ưu tiên an toàn tài chính, việc áp dụng công thức gửi tiền hàng tháng hay quản lý chi tiêu thông minh sẽ giúp cân bằng giữa việc tận dụng thẻ và giữ ổn định tài chính cá nhân. Trong các phần tiếp theo, chúng ta sẽ đi sâu vào quy định mở thẻ, số lượng thẻ tối đa, hạn mức cá nhân, và hướng dẫn chi tiết 1 người được làm mấy thẻ tín dụng, để bạn hiểu rõ hơn và đưa ra quyết định đúng đắn.

Quy định làm thẻ tín dụng: 1 người được làm mấy thẻ tín dụng?

Theo quy định của NHNN (Thông tư 18/2024), không có giới hạn số lượng thẻ tín dụng mà một cá nhân có thể sở hữu. Tuy nhiên, các chuyên gia tài chính khuyến nghị mỗi người chỉ nên mở 2-3 thẻ để dễ quản lý chi tiêu và tránh rơi vào nợ xấu, ảnh hưởng đến điểm tín dụng CIC.

Giới hạn theo từng ngân hàng:

- Thường mỗi ngân hàng cho phép 1-2 thẻ chính.

- Thẻ phụ không giới hạn, tối đa khoảng ≤3 thẻ phụ/thẻ chính.

Điều kiện đăng ký chung:

- Người mở thẻ phải ≥18 tuổi, có thu nhập ổn định từ 5–8 triệu/tháng.

- Lịch sử tín dụng CIC tốt, không có nợ xấu.

- Sinh viên hoặc người chưa có thu nhập ổn định cần tài sản đảm bảo như xe máy hoặc sổ tiết kiệm.

Vậy 1 người được làm mấy thẻ tín dụng? Thực tế không giới hạn, nhưng để tận dụng ưu đãi và quản lý tài chính hiệu quả, mở 2-3 thẻ là hợp lý. Nếu mở nhiều thẻ tín dụng cùng lúc, rủi ro nợ vòng vo và khó kiểm soát chi tiêu sẽ cao hơn.

Ghi chú quan trọng: Từ 1/1/2025, tất cả đăng ký thẻ tín dụng bắt buộc thực hiện eKYC (xác thực khuôn mặt + CCCD) theo Thông tư 18/2024, giúp bảo mật thông tin và ngăn ngừa rủi ro giả mạo.

Phân loại thẻ tín dụng: Hướng dẫn chọn lựa theo mục đích sử dụng

Thị trường thẻ tín dụng hiện nay vô cùng đa dạng, được phân loại rõ ràng dựa trên phạm vi sử dụng và đối tượng, giúp người dùng dễ dàng chọn thẻ tín dụng phù hợp với nhu cầu tài chính cá nhân.

Phân loại theo phạm vi sử dụng

- Thẻ Tín Dụng Nội Địa (Local Credit Card): Thẻ này chỉ chấp nhận giao dịch và thanh toán trong lãnh thổ Việt Nam, thường sử dụng công nghệ chip nội địa như Napas. Thẻ nội địa có phí thường niên thấp và thủ tục đơn giản. Đây là lựa chọn lý tưởng cho người mới mở thẻ tín dụng lần đầu, chỉ có nhu cầu chi tiêu sinh hoạt trong nước.

- Thẻ Tín Dụng Quốc Tế (International Credit Card): Được phát hành bởi các tổ chức toàn cầu như Visa, Mastercard, JCB. Loại thẻ này cho phép thanh toán xuyên biên giới, mua sắm online trên các website quốc tế, và sử dụng khi đi du lịch nước ngoài. Thẻ quốc tế thường đi kèm các ưu đãi giá trị cao như hoàn tiền, tích điểm thưởng, hoặc bảo hiểm du lịch toàn cầu.

Phân loại theo đối tượng sử dụng

- Thẻ Tín Dụng Chính (Primary Card): Đây là thẻ được cấp cho người đứng tên tài khoản, chịu trách nhiệm pháp lý và tài chính cuối cùng đối với khoản nợ. Thẻ chính dùng để quản lý toàn bộ hạn mức tín dụng được ngân hàng cấp.

- Thẻ Tín Dụng Phụ (Supplementary Card): Là thẻ được cấp theo yêu cầu của chủ thẻ chính và liên kết với hạn mức chung. Thẻ phụ dành cho người thân hoặc thành viên trong gia đình sử dụng. Chủ thẻ chính vẫn quản lý được hạn mức chi tiêu tổng thể và có quyền giới hạn hạn mức chi tiêu riêng cho thẻ phụ.

Lưu ý khi mở nhiều thẻ cùng lúc

Khi quyết định mở nhiều thẻ tín dụng, bạn cần cân nhắc kỹ lưỡng để tránh rủi ro tài chính. Ngân hàng sẽ đánh giá hồ sơ dựa trên hạn mức thẻ tín dụng của bạn và lịch sử tín dụng CIC. Việc này giúp họ xác định khả năng quản lý nợ và hạn chế rủi ro tín dụng.

Mở quá nhiều thẻ mà không kiểm soát dễ dẫn đến nợ chồng chất, chi tiêu vượt khả năng, ảnh hưởng đến điểm tín dụng và uy tín tài chính cá nhân. Vì vậy, mỗi người nên cân nhắc số lượng thẻ hợp lý, ưu tiên chất lượng và tiện ích của thẻ thay vì số lượng nhiều. Đây cũng là một phần quan trọng trong quy định thẻ tín dụng mà mọi người nên nắm trước khi đăng ký.

Đối với sinh viên hoặc người chưa có thu nhập ổn định, điều kiện mở thẻ tín dụng thường yêu cầu chứng minh tài sản đảm bảo như sổ tiết kiệm, xe máy hoặc tài sản có giá trị khác để ngân hàng đảm bảo khả năng thanh toán.

Hiện nay, tất cả đăng ký thẻ tín dụng đều bắt buộc thực hiện eKYC – xác thực khuôn mặt kết hợp CCCD. Điều này giúp bảo mật thông tin, xác minh chính xác chủ thẻ, đồng thời hạn chế rủi ro giả mạo và gian lận.

Có nên mở nhiều thẻ tín dụng? Lợi ích & rủi ro

1 người có nên mở nhiều thẻ tín dụng? Câu trả lời là có, nếu bạn biết cách kiểm soát chi tiêu và không nếu bạn dễ chi tiêu quá đà.

Lợi ích khi mở nhiều thẻ:

- Ưu đãi đa dạng: Nhận hoàn tiền từ 5–20% trên nhiều giao dịch khác nhau. Ví dụ, VPBank hoàn xăng, VIB hoàn ăn uống, giúp bạn tận dụng tối đa các ưu đãi ngân hàng.

- Hạn mức lớn: Tổng hạn mức thẻ tín dụng cá nhân có thể lên đến 100–500 triệu, hỗ trợ chi tiêu lớn hoặc trả góp dễ dàng.

- Xây dựng tín dụng: Sở hữu nhiều thẻ tốt sẽ cải thiện điểm CIC cá nhân, thuận lợi nếu muốn vay thêm trong tương lai.

Rủi ro khi mở nhiều thẻ:

- Nợ chồng chất: Quên thanh toán hạn mức có thể bị phí 4% + lãi suất 1.5–3%/tháng, dẫn đến tình trạng mất kiểm soát chi tiêu.

- Ảnh hưởng CIC: Nợ xấu một thẻ có thể làm ảnh hưởng tất cả các thẻ còn lại, do vậy việc mở nhiều thẻ tín dụng có được không cần cân nhắc kỹ.

- Phí thường niên: Mỗi thẻ có thể mất 200–1.000k/năm nếu không quản lý.

Khuyến nghị:

- Nên mở 2–3 thẻ từ các ngân hàng khác nhau và theo dõi giao dịch qua ứng dụng ngân hàng.

- Nếu bạn đã có thẻ, mở thẻ tín dụng online cho người đã có thẻ sẽ dễ hơn, đặc biệt khi lịch sử tín dụng tốt.

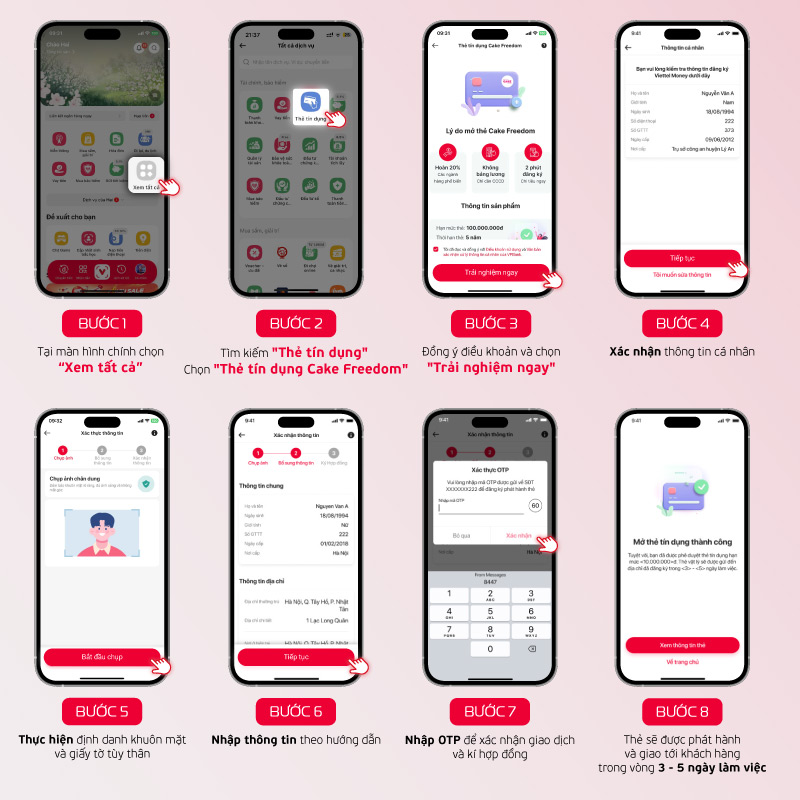

Hướng dẫn cách đăng ký thẻ tín dụng online cho người mới

Việc đăng ký thẻ tín dụng online hiện nay rất nhanh chóng, chỉ mất vài phút và hoàn toàn có thể thực hiện ngay trên điện thoại. Dưới đây là hướng dẫn chi tiết cách đăng ký thẻ tín dụng online áp dụng cho VPBank, BIDV và các ngân hàng tương tự:

Bước 1: Tải app ngân hàng và xác thực eKYC

- Tải ứng dụng ngân hàng, ví dụ VPBank NEO hoặc BIDV SmartBanking.

- Thực hiện eKYC bắt buộc từ 2025 bằng CCCD và khuôn mặt để xác minh thông tin chủ thẻ.

- Nếu chưa có tài khoản, bạn có thể tham khảo cách đăng ký tài khoản visa trực tiếp trên app.

Bước 2: Chọn loại thẻ và xem ưu đãi

- Chọn “Mở thẻ tín dụng” và lựa chọn loại Visa hoặc Mastercard.

- Xem các ưu đãi hoàn tiền, trả góp 0%, tích điểm thưởng.

- Đây là bước thích hợp để đăng ký thẻ tín dụng Visa, thẻ visa quốc tế hoặc thẻ visa miễn phí năm đầu.

Bước 3: Điền thông tin cá nhân và chứng minh thu nhập

- Điền các thông tin cơ bản: thu nhập, địa chỉ, sao kê lương 3 tháng.

- Sinh viên hoặc người chưa có thu nhập ổn định cần cung cấp bảng điểm, giấy tờ chứng minh tài sản đảm bảo như xe máy hoặc sổ tiết kiệm.

- Đây là bước liên quan trực tiếp đến cách làm thẻ tín dụng cho học sinh hoặc cách làm thẻ vay tín dụng.

Bước 4: Xác nhận OTP và sinh trắc học

- Ngân hàng sẽ gửi OTP để xác nhận và thực hiện sinh trắc học trên app.

- Hồ sơ được duyệt sơ bộ ngay, ngân hàng sẽ gọi xác nhận trong 1-2 ngày làm việc.

Đây là bước quan trọng để mở thẻ tín dụng online cho người đã có thẻ nhanh chóng.

Bước 5: Nhận thẻ và kích hoạt

- Sau khi duyệt, bạn sẽ nhận thẻ vật lý hoặc thẻ ảo sử dụng ngay trên app.

- Kích hoạt PIN và bắt đầu chi tiêu.

- Tận dụng tối đa công dụng thẻ visa và công dụng của thẻ tín dụng, từ thanh toán online, mua sắm, đến việc rút tiền mặt (tùy ngân hàng cho phép).

Lưu ý:

- Hầu hết ngân hàng hiện nay đều miễn phí phát hành thẻ năm đầu, bao gồm cả đăng ký mở thẻ visa online, đăng ký thẻ debit online, và đăng ký làm thẻ visa online.

- Luôn theo dõi hạn mức và chi tiêu để tránh rủi ro nợ xấu và quản lý tài chính thông minh.

So sánh thẻ tín dụng của các ngân hàng

| Ngân hàng | Số thẻ/NH | Hạn mức/thẻ (triệu VND) | Ưu đãi nổi bật | Phù hợp |

| VPBank | 1-2 | 50-500 | Hoàn tiền 10% | Mới bắt đầu |

| BIDV | 1-3 | 30-300 | Trả góp 0% | Vốn lớn |

| Techcombank | 1-2 | 20-200 | Tích điểm | Online |

| VIB | 1-2 | 10-100 | Ưu đãi du lịch | Sinh viên |

| Timo | Không giới hạn (debit) | 50 (debit) | Miễn phí | Thẻ ảo |

Ghi chú:

- Nguồn: VPBank.com.vn, BIDV.com.vn (11/2025)

- Hạn mức thực tế dựa trên thu nhập; tổng hạn mức không vượt 1 tỷ VND/ngân hàng

Mẹo mở và sử dụng nhiều thẻ tín dụng an toàn

Chọn 2-3 thẻ từ các ngân hàng khác nhau

Giúp số lượng thẻ tín dụng mỗi người đa dạng, tận dụng ưu đãi hoàn tiền, trả góp 0% và tích điểm thưởng.

Tránh phụ thuộc vào một ngân hàng duy nhất, tối ưu quy định thẻ tín dụng và hạn mức thẻ tín dụng cá nhân.

Thực tế, một người được mở bao nhiêu thẻ tín dụng không bị giới hạn, nhưng chỉ nên sở hữu 2-3 thẻ để quản lý dễ dàng và tránh nợ chồng chất.

Theo dõi sao kê và trả nợ đúng hạn

Đặt nhắc nhở thanh toán 100% dư nợ trước hạn để duy trì CIC tốt.

Giữ tổng chi tiêu dưới 30% hạn mức thẻ tín dụng để tránh ảnh hưởng điểm tín dụng.

Đây là nguyên tắc quan trọng trong điều kiện mở thẻ tín dụng, giúp nâng hạn mức và giữ uy tín tài chính.

Tránh rút tiền mặt từ thẻ tín dụng

Phí rút tiền khoảng 4% + lãi suất cao, nên ưu tiên thanh toán trực tuyến, trả góp hoặc mua sắm.

Tận dụng công dụng của thẻ tín dụng mà vẫn bảo vệ CIC và hạn mức.

10 câu hỏi thường gặp về 1 người được làm mấy thẻ tín dụng

1 người được làm mấy thẻ tín dụng?

Không giới hạn, nhưng khuyến nghị 2-3 thẻ để dễ quản lý – theo NHNN, dựa thu nhập và CIC.

Một người được mở bao nhiêu thẻ tín dụng?

Không giới hạn pháp lý, nhưng mỗi NH giới hạn 1-3 thẻ – tổng hạn mức dựa thu nhập 3-5 lần lương.

Tối đa bao nhiêu thẻ tín dụng một người được mở?

Không có con số tối đa, nhưng ≤3 thẻ hợp lý – vượt quá dễ nợ xấu, ảnh hưởng vay vốn sau.

Quy định làm thẻ tín dụng về số lượng?

Theo Thông tư 18/2024, không giới hạn, nhưng NH đánh giá dựa CIC, thu nhập – tránh mở quá 3 thẻ.

Hạn mức thẻ tín dụng cá nhân tối đa là bao nhiêu?

500 triệu VND/thẻ không đảm bảo, 1 tỷ VND có đảm bảo – tổng theo thu nhập, theo NHNN.

Mở nhiều thẻ tín dụng có được không?

Được, nhưng rủi ro nợ cao – khuyến nghị 2 thẻ để tận ưu đãi mà kiểm soát được.

Mở thẻ tín dụng online cho người đã có thẻ được không?

Được, nếu CIC tốt – dùng lịch sử thẻ cũ để duyệt nhanh hơn, hạn mức cao hơn.

Cách làm thẻ tín dụng cho học sinh sinh viên?

Sinh viên ≥18 tuổi, có xe máy/sổ tiết kiệm – đăng ký cách làm thẻ vay tín dụng tại VIB Ivy.

Cách đăng ký thẻ tín dụng online?

Tải app NH, eKYC CCCD, điền thu nhập – duyệt các ngân hàng cho mở thẻ visa online 5-15 phút tại VPBank/BIDV.

Đăng ký thẻ tín dụng visa có dễ không?

Dễ, chọn Visa tại app – đăng ký tài khoản visa dùng toàn cầu, hoàn tiền cao.

Kết luận

Hiện chưa có quy định giới hạn số lượng thẻ tín dụng mà một cá nhân được sở hữu. Tuy nhiên, duy trì khoảng 2–3 thẻ được xem là mức tối ưu để vừa tận dụng ưu đãi, vừa kiểm soát chi tiêu hiệu quả.

Hạn mức cấp cho từng thẻ phụ thuộc vào thu nhập và điểm tín dụng (CIC) của khách hàng. Người dùng nên chi tiêu có kế hoạch, thanh toán đúng hạn để duy trì lịch sử tín dụng tốt.

Với người mới, có thể bắt đầu bằng các dòng thẻ dễ đăng ký, phí thấp. Còn với nhu cầu an toàn và sinh lời, nên cân nhắc gửi tiết kiệm khoảng 100 triệu đồng hoặc tham khảo bảng lãi suất mới nhất của Viettel Money để tối ưu dòng tiền.

Xem thêm: Thẻ tín dụng

Xem thêm: Mở thẻ tín dụng online

Xem thêm: Thấu chi và thẻ tín dụng

Xem thêm: Cách làm thẻ vay tín dụng

Xem thêm: Địa chỉ rút thẻ tín dụng

Xem thêm: Có nên gửi tiết kiệm Finhay

Xem thêm: Đăng ký làm thẻ tín dụng

Xem thêm: Bảng lãi suất gửi tiết kiệm các ngân hàng

Xem thêm: Chức năng của thẻ Visa

Xem thêm: Cách đăng ký tài khoản Visa