Vay tiền góp tháng: Lợi ích, lưu ý và tránh rủi ro tín dụng

Vay tiền góp tháng đang là lựa chọn phổ biến nhờ thủ tục đơn giản, duyệt nhanh, không cần thế chấp. Tìm hiểu các hình thức vay góp uy tín, lãi suất tốt.

Vay tiền góp tháng là một trong những giải pháp tài chính được nhiều người lựa chọn khi cần vốn gấp mà không thể chờ đợi thủ tục từ ngân hàng truyền thống. Với quy trình xét duyệt đơn giản, chỉ cần CMND/CCCD và điện thoại thông minh, bạn đã có thể tiếp cận khoản vay dễ dàng. Các ứng dụng và nền tảng cho vay hiện nay không chỉ cung cấp nhiều mức vay linh hoạt mà còn hỗ trợ trả góp theo tháng, giúp người vay chủ động quản lý tài chính cá nhân. Đặc biệt, các gói vay hỗ trợ nợ xấu, hạn mức linh hoạt và thời gian giải ngân nhanh chính là ưu điểm khiến hình thức vay này trở nên hấp dẫn.

Vay tiền góp tháng là gì?

Là hình thức vay vốn trong đó người vay sẽ trả nợ dần theo từng tháng trong một khoảng thời gian định trước. Đây là lựa chọn phù hợp với người có thu nhập ổn định hằng tháng, cần nguồn tiền để chi tiêu, mua sắm hoặc xử lý các tình huống khẩn cấp.

Khác với vay ngắn hạn hoặc vay nóng, vay tiền góp tháng giúp người vay chủ động về lịch trình tài chính, giảm áp lực trả nợ một lần, đồng thời có thời gian sắp xếp kế hoạch chi trả hợp lý.

Ưu điểm khi chọn vay tiền góp tháng

- Thủ tục đơn giản, dễ thực hiện: Người vay chỉ cần chuẩn bị giấy tờ tùy thân cơ bản như CMND hoặc CCCD, không cần hồ sơ phức tạp. Một số đơn vị còn cho phép xác minh trực tuyến qua app nên không cần gặp mặt trực tiếp.

- Xét duyệt nhanh chóng: Nhiều nền tảng sử dụng hệ thống AI và eKYC để kiểm tra hồ sơ, giúp rút ngắn thời gian xử lý xuống chỉ còn 5–30 phút. Người vay sẽ biết kết quả gần như ngay lập tức mà không phải chờ đợi lâu.

- Không yêu cầu tài sản thế chấp: Đây là hình thức vay tín chấp, nghĩa là bạn không cần có nhà đất, xe cộ hay tài sản đảm bảo để được duyệt vay. Điều này giúp mở rộng cơ hội tiếp cận vốn cho nhiều đối tượng hơn.

- Giải ngân trong ngày: Nếu hồ sơ hợp lệ và không có sai sót, bạn có thể nhận được khoản vay ngay trong ngày, chuyển khoản trực tiếp vào tài khoản ngân hàng hoặc ví điện tử của bạn.

- Hạn mức vay linh hoạt: Tùy vào hồ sơ, lịch sử tín dụng và nền tảng bạn chọn, bạn có thể vay từ vài triệu đến vài trăm triệu đồng. Một số ngân hàng thậm chí còn hỗ trợ vay mua nhà, mua xe với thời hạn dài và số tiền lớn.

- Phù hợp với nhiều đối tượng vay: Hình thức vay tiền góp tháng phù hợp với nhân viên văn phòng có thu nhập ổn định, người kinh doanh nhỏ như bán hàng online, buôn bán tự do và cả người làm nghề tự do như tài xế công nghệ, thợ nghề. Ngoài ra, những ai cần xoay tiền gấp cho các khoản chi đột xuất cũng có thể sử dụng hình thức vay này vì thủ tục nhanh và linh hoạt.

Các hình thức vay tiền góp tháng phổ biến

Vay tiền ngân hàng trả góp theo tháng

Hình thức vay tiền ngân hàng này phù hợp với người có thu nhập ổn định, có sao kê lương hoặc giấy tờ kinh doanh hợp pháp. Ưu điểm nổi bật là lãi suất thấp, thời gian vay dài, độ uy tín cao và được bảo vệ bởi pháp luật. Tuy nhiên, quá trình xét duyệt hồ sơ có thể mất vài ngày và cần nhiều giấy tờ hơn so với vay app.

Vay tiền từ nhân trả góp hàng tháng

Một số đơn vị cá nhân hoặc cộng đồng tài chính cung cấp hình thức vay trả góp theo tháng không qua trung gian ngân hàng. Dù thủ tục nhanh và linh hoạt, nhưng người vay cần kiểm tra kỹ độ uy tín, tránh rơi vào tín dụng đen trá hình với lãi suất cao và hành vi đòi nợ không minh bạch.

Vay mua nhà trả góp như thế nào?

Để vay mua nhà trả góp, bạn cần chuẩn bị hợp đồng mua bán, giấy tờ chứng minh thu nhập và tài sản thế chấp như sổ đỏ, giấy tờ nhà đất. Các ngân hàng lớn như MB, TPBank, BIDV thường hỗ trợ vay với hạn mức cao và thời hạn 10–25 năm, phù hợp với người có kế hoạch ổn định và thu nhập đều đặn mỗi tháng.

Vay trả góp tháng qua app tài chính

Đây là hình thức vay tiền góp tháng phổ biến nhờ thủ tục đơn giản, xét duyệt hồ sơ online nhanh chóng, không cần gặp mặt hay thế chấp tài sản. Chỉ cần CMND/CCCD và tài khoản ngân hàng là đủ để đăng ký.

Một số nền tảng uy tín như: Viettel Money, MFast, ZaloPay, Cake by VPBank, TPBank – Savy. Các ứng dụng này cho phép đăng ký hoàn toàn online, giải ngân nhanh, hỗ trợ trả góp theo tháng với hạn mức linh hoạt, phù hợp cả với người có nợ xấu nhẹ.

Tuy nhiên, hãy đọc kỹ điều khoản và chính sách phí trước khi vay để đảm bảo minh bạch và tránh các khoản chi phí phát sinh không mong muốn.

Điều kiện để vay tiền trả góp theo tháng chỉ cần CMND

- Công dân Việt Nam: Có quốc tịch Việt Nam, đang sinh sống và làm việc trong nước.

- Độ tuổi từ 20 đến 60: Là độ tuổi lao động hợp pháp, có khả năng tài chính.

- CMND/CCCD hợp lệ: Giấy tờ còn hiệu lực, không rách nát hay mờ thông tin.

- Tài khoản ngân hàng chính chủ: Dùng để nhận giải ngân và thanh toán hàng tháng.

- Thu nhập ổn định: Từ lương, kinh doanh, lao động tự do hoặc nguồn hợp pháp khác.

- Không cần tài sản thế chấp: Là hình thức vay tín chấp, không yêu cầu giấy tờ đảm bảo.

- Hỗ trợ nợ xấu nhẹ (nhóm 1 – 2): Một số nền tảng vẫn xét duyệt nếu bạn có thu nhập ổn định và trả nợ đều đặn.

Ngoài ra, nhiều đơn vị tài chính hiện nay vẫn hỗ trợ vay tiền trả góp theo tháng chỉ cần CMND, kể cả khi bạn có lịch sử tín dụng chưa tốt, giúp mở rộng cơ hội tiếp cận vốn cho nhiều người hơn.

Người nợ xấu có thể vay tiền góp tháng không?

Câu trả lời là: Có thể vay, nhưng bạn cần chọn đúng đơn vị hỗ trợ.

Hiện nay, có một số nền tảng chấp nhận hỗ trợ người đang có nợ xấu, đặc biệt là các trường hợp nợ xấu nhóm 1 và nhóm 2 (nợ nhẹ, chưa quá hạn quá lâu). Những nền tảng này vẫn cho phép vay trả góp tháng, nhưng bạn cần lưu ý:

- Lãi suất có thể cao hơn thông thường: Vì rủi ro đối với người cho vay lớn hơn.

- Thời gian vay có thể ngắn lại: Hạn mức vay thấp hơn so với người không nợ xấu.

Lựa chọn thời hạn vay hợp lý: 12, 24 hay 48 tháng?

Khi đăng ký vay tiền trả góp theo tháng, việc lựa chọn thời hạn vay 12, 24 hay 48 tháng là rất quan trọng để đảm bảo khả năng trả nợ ổn định và không gây áp lực tài chính về sau. Dưới đây là một số lưu ý cần thiết:

- Cân nhắc kỹ thu nhập và chi tiêu hằng tháng: Hãy tính toán xem mỗi tháng bạn có thể dành ra bao nhiêu tiền để trả góp, sau khi đã trừ đi các khoản chi cố định như tiền nhà, ăn uống, sinh hoạt, học phí…

- Chọn kỳ hạn phù hợp với khả năng tài chính: Nếu thu nhập ở mức trung bình, bạn có thể chọn vay tiền trả góp 24 tháng để số tiền trả hàng tháng vừa phải. Nếu muốn giảm áp lực hơn, có thể chọn vay tiền trả góp 48 tháng, tuy nhiên cần lưu ý tổng lãi có thể cao hơn.

- Tránh chọn kỳ hạn quá dài chỉ vì muốn trả ít mỗi tháng: Việc kéo dài thời gian vay có thể khiến bạn phải trả nhiều chi phí lãi hơn. Nếu có khả năng trả nhanh, nên ưu tiên kỳ hạn ngắn hơn để tiết kiệm tổng chi phí.

- Ưu tiên đơn vị minh bạch về biểu phí và lãi suất: Chỉ nên vay ở những nơi công khai rõ phí dịch vụ, lãi suất theo năm/tháng, không có khoản thu “ẩn” hoặc phí phát sinh bất ngờ khi thanh toán sớm hoặc trả chậm.

Top những nền tảng uy tín cho vay tiền góp tháng hiện nay

- MFast: Ứng dụng kết nối người vay với các đối tác lớn như FE Credit, Mirae Asset. Hỗ trợ tạo hồ sơ vay nhanh, theo dõi tiến độ xét duyệt, minh bạch chi phí. Phù hợp với người vay lần đầu.

- Cake by VPBank: Ngân hàng số của VPBank, cho phép vay online không cần gặp mặt. Duyệt nhanh, khoản vay linh hoạt, phù hợp người có thu nhập ổn định.

- TPBank – Savy: Nền tảng tài chính thuộc TPBank, cho phép vay tiêu dùng online với lãi suất thấp. Quy trình tự động, phù hợp người dùng TPBank hoặc thích sự an toàn từ ngân hàng.

- ZaloPay: Ví điện tử liên kết FE Credit và Easy Credit để hỗ trợ vay góp tháng. Đăng ký và theo dõi khoản vay ngay trên app, thuận tiện cho người dùng thường xuyên online.

- Viettel Money: Là hệ sinh thái tài chính số toàn diện của Tập đoàn Viettel. Người dùng có thể đăng ký vay tiền online nhanh chóng ngay trên app mà không cần gặp mặt. Quy trình xét duyệt tự động, giải ngân trong ngày, hỗ trợ cả người có nợ xấu nhẹ. Giao diện đơn giản, minh bạch lãi suất, phù hợp với cả người ở khu vực nông thôn và thành thị.

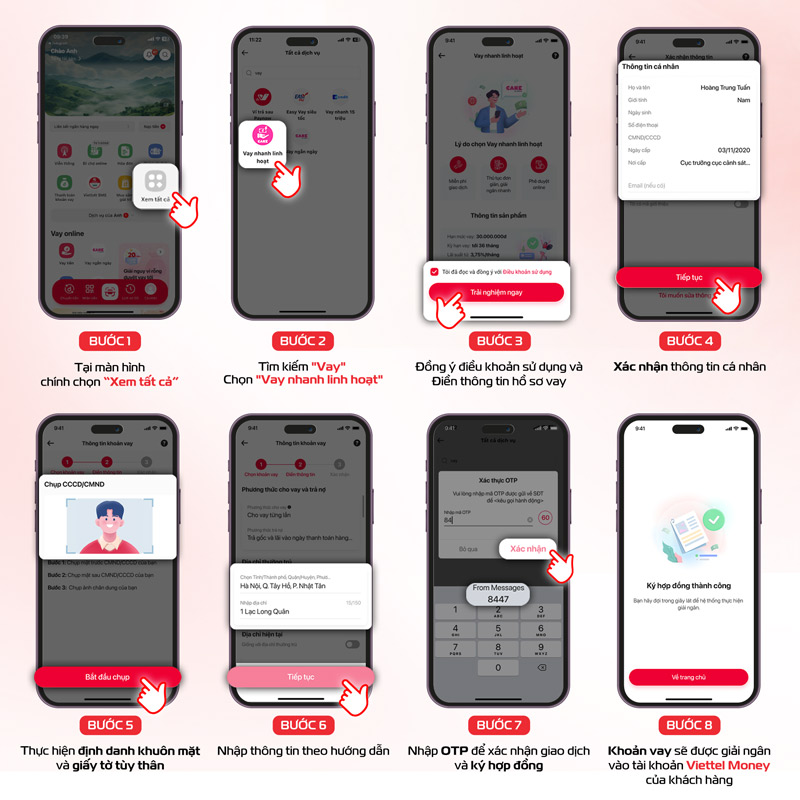

Hướng dẫn vay tiền online ngay tại Viettel Money

Khi nào nên chọn vay tiền góp tháng?

- Cần vay tiền: Giải quyết các nhu cầu tài chính cá nhân như thanh toán học phí, mua sắm đồ dùng cần thiết, hoặc chi trả viện phí, sinh hoạt phí trong giai đoạn khó khăn.

- Muốn vay tiền trả góp hàng tháng: Chia nhỏ gánh nặng tài chính, giúp dễ dàng quản lý chi tiêu và không bị áp lực trả nợ một lần lớn.

- Tránh tín dụng đen: Khi bạn cần tiền gấp nhưng không muốn dính đến các nguồn vay không minh bạch, lãi suất cắt cổ hoặc có hành vi đòi nợ tiêu cực.

- Có kế hoạch chi trả rõ ràng: Nếu bạn biết mình có nguồn thu ổn định trong thời gian tới, lựa chọn vay tiền góp tháng sẽ giúp bạn linh hoạt hơn trong việc xoay vòng vốn mà không ảnh hưởng đến cuộc sống hàng ngày.

Những rủi ro cần tránh khi vay tiền góp tháng

- Chọn sai đơn vị vay: Vay từ các tổ chức không rõ ràng có thể dẫn đến rơi vào bẫy cho vay tiền nóng góp ứng, với lãi suất rất cao, kèm theo hành vi đòi nợ thiếu văn minh.

- Không đọc kỹ hợp đồng: Dễ bỏ sót các điều khoản bất lợi như phí ẩn, lãi phạt quá hạn, hoặc điều kiện thanh lý khoản vay sớm.

- Thanh toán trễ hoặc bỏ quên lịch trả nợ: Điều này ảnh hưởng trực tiếp đến điểm tín dụng của bạn, gây khó khăn cho các lần vay sau.

- Không lưu lại bằng chứng giao dịch: Nếu xảy ra tranh chấp, không có hóa đơn hoặc biên nhận sẽ khiến bạn bị động khi cần làm việc với bên cho vay hoặc các cơ quan pháp lý.

- Vay vượt khả năng trả: Đôi khi vì muốn giải quyết vấn đề nhanh, bạn có thể vay nhiều hơn mức cần thiết mà không tính toán kỹ khả năng chi trả, dẫn đến áp lực nợ.

Kết luận

Vay tiền góp tháng là lựa chọn thông minh cho những ai muốn kiểm soát tài chính tốt hơn, đặc biệt trong thời buổi chi tiêu khó khăn. Tuy nhiên, bạn cần tỉnh táo khi lựa chọn đơn vị cho vay, hiểu rõ các điều khoản, tránh vội vàng dẫn đến sai lầm tài chính. Hãy ưu tiên những đơn vị uy tín, minh bạch và có hỗ trợ khách hàng đầy đủ để trải nghiệm vay vốn an toàn và hiệu quả.

Các câu hỏi thường gặp khi vay trả góp

Tôi có thể thanh toán khoản vay trước hạn không?

Có. Nhiều đơn vị cho phép tất toán sớm, nhưng bạn nên kiểm tra kỹ xem có bị tính phí phạt trả trước hay không.

Nếu tôi mất việc giữa chừng thì xử lý khoản vay góp tháng ra sao?

Bạn nên chủ động liên hệ bên cho vay để xin gia hạn hoặc điều chỉnh lịch trả nợ. Một số đơn vị hỗ trợ tạm hoãn hoặc cơ cấu lại nợ.

Có thể vừa vay góp tháng vừa vay qua thẻ tín dụng được không?

Được. Nhưng bạn nên cân nhắc khả năng chi trả vì phải thanh toán song song nhiều khoản nợ sẽ gây áp lực tài chính lớn.

Vay tiền trả góp tháng có bị trừ vào lương hàng tháng không?

Không bắt buộc. Bạn sẽ tự thanh toán khoản vay qua tài khoản ngân hàng hoặc ví điện tử vào mỗi kỳ trả góp.

Có thể dùng khoản vay này để thanh toán nợ khác không?

Hoàn toàn có thể. Nhiều người sử dụng hình thức vay đáo hạn hoặc vay để gom nợ, nhưng cần thận trọng để không lún sâu vào vòng xoáy nợ.

Tìm hiểu thêm: Hướng dẫn vay tiền trên app

Tìm hiểu thêm: Vay nhanh linh hoạt

Tìm hiểu thêm: App vay tiền nhanh

Tìm hiểu thêm: Vay tiền ơi vay

Tìm hiểu thêm: Top vay

Tìm hiểu thêm: Vay tín chấp online

Tìm hiểu thêm: Vay ngắn ngày

Tìm hiểu thêm: Tin vay

Tìm hiểu thêm: Ví trả sau

Tìm hiểu thêm: Vay tiền online chuyển khoản ngay