Bảo hiểm thân vỏ ô tô có bắt buộc không? Tất cả những gì bạn cần biết

Bạn có bao giờ thắc mắc nếu xe bị trầy xước, va chạm hay ngập nước thì ai sẽ chi trả chi phí sửa chữa? Bảo hiểm thân vỏ ô tô có bắt buộc không? Câu trả lời sẽ khiến bạn bất ngờ!

Bảo hiểm thân vỏ ô tô có bắt buộc không? Đây là câu hỏi nhiều chủ xe thắc mắc. Bảo hiểm thân vỏ ô tô là loại bảo hiểm giúp chủ xe giảm bớt chi phí sửa chữa khi xe gặp sự cố như va chạm, trầy xước, hư hỏng do thiên tai hoặc mất cắp phụ tùng. Không giống như bảo hiểm trách nhiệm dân sự ô tô, đây là loại bảo hiểm tự nguyện, nhưng mang lại nhiều lợi ích thiết thực. Khi tham gia, chủ xe có thể lựa chọn các gói bảo hiểm khác nhau như bảo hiểm cơ bản, bảo hiểm mất cắp phụ tùng, bảo hiểm thủy kích hay bảo hiểm toàn diện. Phí bảo hiểm thường dao động từ 1.4% – 2.0% giá trị xe, tùy thuộc vào loại xe và thời gian sử dụng. Bảo hiểm thân vỏ ô tô có bắt buộc không? Dù không bắt buộc, đây vẫn là một khoản đầu tư hợp lý, giúp bảo vệ tài sản và mang lại sự an tâm khi tham gia giao thông.

1. Bảo hiểm thân vỏ ô tô có bắt buộc không?

Điều kiện bắt buộc đối với người lái xe khi tham gia giao thông

Theo quy định pháp luật, người điều khiển xe cơ giới phải đáp ứng các điều kiện sau:

Độ tuổi & Giấy phép lái xe: Người lái xe phải đủ tuổi, đảm bảo sức khỏe theo quy định tại Điều 60 Luật Giao thông Đường bộ và có giấy phép lái xe hợp lệ phù hợp với loại phương tiện điều khiển. Đối với người tập lái xe ô tô, bắt buộc phải thực hành trên xe tập lái có giáo viên hướng dẫn.

Giấy tờ cần mang theo khi lái xe: Khi tham gia giao thông, người lái xe cần xuất trình đầy đủ các giấy tờ sau:

- Đăng ký xe

- Giấy phép lái xe hợp lệ

- Giấy chứng nhận kiểm định an toàn kỹ thuật & bảo vệ môi trường (đối với xe thuộc diện kiểm định)

- Giấy chứng nhận bảo hiểm trách nhiệm dân sự bắt buộc

Vì vậy dựa theo những thông tin trên thì bảo hiểm thân vỏ ô tô là không bắt buộc

Bảo hiểm vật chất xe ô tô (bao gồm bảo hiểm thân vỏ) là loại bảo hiểm tự nguyện, không thuộc danh mục giấy tờ bắt buộc khi tham gia giao thông. Điều này có nghĩa là chủ xe không cần mang theo bảo hiểm thân vỏ ô tô khi điều khiển phương tiện, trừ khi cần xuất trình trong các trường hợp yêu cầu bồi thường từ công ty bảo hiểm.

Tham khảo thêm: Bảo hiểm thân vỏ xe ô tô bao nhiêu

2. Tại sao nên mua bảo hiểm thân vỏ ô tô?

Khi tham gia giao thông, chúng ta không thể lường trước được những tình huống bất ngờ có thể xảy ra và gây thiệt hại cho chiếc xe. Chính vì vậy, việc sở hữu bảo hiểm thân vỏ ô tô giúp chủ xe giảm bớt gánh nặng chi phí sửa chữa khi gặp phải những sự cố ngoài ý muốn.

Một số nguyên nhân phổ biến gây thiệt hại cho xe ô tô bao gồm:

- Lỗi lái xe cơ bản: Đặc biệt đối với tài xế mới, thiếu kinh nghiệm, việc mắc phải các lỗi lái xe thông thường như va chạm, tạt đầu, hoặc đỗ xe sai cách có thể gây hư hỏng cho xe.

- Hành vi phá hoại: Không ít trường hợp xe bị hư hại do người khác cố tình phá hoại, chẳng hạn như vẽ bậy lên thân xe, cạy gương hoặc các bộ phận khác.

- Sự cố thiên tai: Các hiện tượng thời tiết khắc nghiệt như mưa bão, lũ lụt, hay động đất có thể gây ra hư hỏng nghiêm trọng cho xe mà chủ xe không thể dự đoán trước.

- Hỏng động cơ do ngập nước: Những chiếc xe bị ngập nước trong các tình huống mưa lớn hoặc đi qua những đoạn đường ngập, kém chất lượng sẽ dễ bị hỏng động cơ, gây thiệt hại nặng nề cho xe.

Đặc biệt, đối với những chiếc xe cao cấp hoặc những tài xế chưa vững tay lái nhưng phải di chuyển trong những khu vực dễ xảy ra ngập lụt hoặc điều kiện đường xá xấu, bảo hiểm thân vỏ ô tô là sự bảo vệ cần thiết, giúp chủ xe an tâm hơn khi đối diện với những rủi ro không thể kiểm soát.

Tham khảo thêm: Quyền lợi bảo hiểm ô tô

3. Các loại bảo hiểm thân vỏ ô tô phổ biến

Bảo hiểm thân vỏ ô tô là một trong những giải pháp tài chính giúp chủ xe giảm thiểu rủi ro khi phương tiện gặp sự cố. Hiện nay, bảo hiểm thân vỏ ô tô được chia thành nhiều cấp độ, từ cơ bản đến toàn diện, mang lại các quyền lợi khác nhau tùy theo nhu cầu của người sử dụng.

Bảo hiểm thân vỏ ô tô cơ bản – lựa chọn thiết yếu

Bảo hiểm thân vỏ cơ bản giúp bảo vệ chủ xe trước các tổn thất do va chạm, trầy xước, móp méo thân vỏ hoặc hư hỏng máy móc. Đây là gói bảo hiểm phổ biến nhất và thường được lựa chọn khi mua xe mới hoặc muốn tăng cường bảo vệ cho phương tiện.

Quyền lợi chính:

- Chi trả chi phí sửa chữa thân vỏ khi xe bị va chạm, tai nạn.

- Hỗ trợ sửa chữa nếu xe bị hư hỏng do yếu tố khách quan như sập hầm, cây đổ, vật thể rơi trúng xe.

- Hỗ trợ chi phí thay thế linh kiện nếu xảy ra hư hỏng do va chạm.

Lưu ý: Gói cơ bản thường không bao gồm mất cắp phụ tùng, ngập nước hay cháy nổ, do đó chủ xe có thể mua thêm các gói mở rộng tùy nhu cầu.

Các gói bảo hiểm mở rộng – gia tăng bảo vệ

Để tối ưu quyền lợi, chủ xe có thể kết hợp bảo hiểm thân vỏ cơ bản với một số gói bảo hiểm bổ sung như:

Bảo hiểm mất cắp phụ tùng

Hiện nay, tình trạng trộm cắp phụ tùng ô tô ngày càng gia tăng, đặc biệt đối với những dòng xe tầm trung và cao cấp. Những bộ phận như gương chiếu hậu, cụm đèn trước – sau, logo, bánh xe hay màn hình trung tâm thường xuyên trở thành mục tiêu của kẻ gian.

- Khi mua gói bảo hiểm mất cắp phụ tùng, chủ xe được bồi thường chi phí thay thế phụ tùng bị mất theo giá trị thực tế.

- Một số công ty bảo hiểm áp dụng mức miễn thường, tức là khách hàng phải chịu một phần chi phí tùy theo hợp đồng.

Lưu ý: Gói bảo hiểm này thường giới hạn số lần bồi thường/năm, do đó chủ xe nên tìm hiểu kỹ điều khoản trước khi mua.

Bảo hiểm thủy kích (ngập nước)

Ngập nước là nỗi ám ảnh của nhiều tài xế khi di chuyển trong mùa mưa bão. Khi nước tràn vào khoang động cơ, xe có thể bị hỏng hóc nặng, thậm chí dẫn đến thủy kích – tình trạng động cơ bị nước hút vào gây hỏng piston, xi-lanh.

- Gói bảo hiểm thủy kích giúp chủ xe được chi trả chi phí sửa chữa động cơ khi xe bị hư hỏng do ngập nước.

- Một số công ty bảo hiểm còn hỗ trợ chi phí cứu hộ khi xe bị chết máy do ngập nước giữa đường.

Lưu ý: Một số hợp đồng bảo hiểm không chi trả khi xe bị thủy kích do cố tình nổ máy khi ngập nước. Chủ xe cần đọc kỹ điều khoản trước khi tham gia bảo hiểm.

Bảo hiểm cháy nổ

Ô tô có thể gặp sự cố cháy nổ do nhiều nguyên nhân như chập điện, rò rỉ nhiên liệu hoặc ảnh hưởng từ các yếu tố bên ngoài như sét đánh, tai nạn giao thông, hay các sự cố khác.

- Bảo hiểm cháy nổ sẽ chi trả toàn bộ chi phí sửa chữa hoặc thay thế xe khi gặp phải sự cố cháy nổ.

- Mức bồi thường sẽ phụ thuộc vào mức độ thiệt hại và các điều khoản cụ thể của hợp đồng.

Lưu ý: Gói bảo hiểm này cũng có thể có các điều kiện về nguyên nhân gây ra cháy, ví dụ như không chi trả khi cháy do lỗi của người sử dụng hoặc các hành vi cố ý.

Bảo hiểm toàn bộ – bảo vệ toàn diện

Bảo hiểm toàn bộ là cấp độ bảo hiểm cao nhất và bao gồm tất cả các tình huống có thể xảy ra, từ hư hỏng thân vỏ, máy móc, mất cắp phụ tùng, thủy kích đến cháy nổ. Khi sở hữu bảo hiểm toàn bộ, chủ xe sẽ được công ty bảo hiểm chi trả toàn bộ chi phí sửa chữa hoặc thay thế khi xe gặp sự cố. Đây là lựa chọn tối ưu cho những người muốn bảo vệ phương tiện của mình một cách toàn diện nhất.

- Quyền lợi cao nhất: Công ty bảo hiểm chi trả 100% chi phí sửa chữa các sự cố liên quan đến xe.

- Lý tưởng cho những người sở hữu xe có giá trị cao hoặc những người muốn giảm thiểu tối đa rủi ro tài chính khi gặp sự cố.

Lưu ý: Mặc dù chi phí bảo hiểm toàn bộ sẽ cao hơn, nhưng nó đem lại sự yên tâm tuyệt đối cho chủ xe khi gặp sự cố.

Các gói bảo hiểm thân vỏ ô tô hiện nay không chỉ bảo vệ quyền lợi của chủ xe trong các tình huống thông thường mà còn giúp giảm thiểu rủi ro tài chính đáng kể khi gặp phải sự cố ngoài ý muốn. Tùy thuộc vào nhu cầu và khả năng tài chính, chủ xe có thể lựa chọn loại bảo hiểm phù hợp để tối đa hóa quyền lợi và bảo vệ tài sản của mình.

Tham khảo thêm: Bảo hiểm ô tô online

4. Giá bảo hiểm thân vỏ ô tô bao nhiêu?

Cách Tính Phí Bảo Hiểm Thân Vỏ Ô Tô

Mức phí bảo hiểm thân vỏ ô tô thường được tính dựa trên giá trị xe, theo tỷ lệ phần trăm nhân với giá xuất hóa đơn hoặc giá trị thị trường.

Công thức tính phí bảo hiểm thân vỏ

- Đối với xe mới: Giá trị xe được xác định theo giá niêm yết của hãng tại thời điểm mua.

- Đối với xe cũ: Giá trị xe được tính theo công thức:

Giá trị xe = Tỷ lệ % chất lượng còn lại x Giá xe mới 100%

Bảng tỷ lệ % chất lượng còn lại theo thời gian sử dụng:

- 1 – 3 năm: 85% giá trị xe mới

- 3 – 6 năm: 70% giá trị xe mới

- 6 – 10 năm: 70% giá trị xe mới

- Trên 10 năm: 40% giá trị xe mới

Mức chiết khấu bảo hiểm theo mục đích sử dụng

Xe không kinh doanh vận tải: Mức miễn thường là 500.000 đồng/vụ

Xe sử dụng cho kinh doanh: Mức miễn thường là 1.000.000 đồng/vụ

Lưu ý: Mức miễn thường là số tiền chủ xe tự chi trả khi có tổn thất trước khi công ty bảo hiểm bồi thường.

Hướng dẫn tính phí bảo hiểm thân vỏ ô tô

- Thông thường, giá bảo hiểm thân vỏ ô tô của các công ty bảo hiểm dao động từ 1.4% – 2.0% giá trị của xe tùy vào điều khoản bồi thường mà các bên đã thỏa thuận.

- Chẳng hạn: một chiếc xe mới hoàn toàn, có giá 500 triệu, mức phí bảo hiểm được nhận là 1.4% thì giá bảo hiểm thân vỏ sẽ tính như sau: 1.4% x 500 = 7 triệu đồng.

- Như vậy, không có mức giá bảo hiểm thân vỏ ô tô chung mà phụ thuộc vào các yếu tố khác nhau như: thời gian sử dụng xe, loại xe và giá trị của xe.

Tham khảo thêm: Bảo hiểm ô tô 7 chỗ

5. Bảo hiểm thân vỏ ô tô có bắt buộc không? Các lưu ý khi mua

Mặc dù bảo hiểm thân vỏ ô tô có bắt buộc không vẫn là câu hỏi của nhiều người, nhưng bạn nên lưu ý các điểm sau khi mua bảo hiểm:

Chọn Công Ty Bảo Hiểm Uy Tín

Với nhiều lựa chọn trên thị trường, chủ xe nên ưu tiên các công ty có uy tín lâu năm, phạm vi bảo hiểm rộng, mức giá hợp lý và quy trình bồi thường minh bạch để đảm bảo quyền lợi tối đa.

Hiểu Rõ Mức Miễn Thường

Mức miễn thường là khoản chi phí mà chủ xe phải tự chi trả khi xảy ra tổn thất. Có hai loại:

- Miễn thường có khấu trừ: Chủ xe chịu phần tổn thất nhỏ, bảo hiểm chỉ chi trả phần vượt mức quy định.

- Miễn thường không khấu trừ: Nếu tổn thất vượt mức miễn thường, bảo hiểm chi trả toàn bộ.

Ai Nên Mua Bảo Hiểm?

Bảo hiểm Thân vỏ tuy không bắt buộc nhưng rất cần thiết, đặc biệt với:

- Người mua xe lần đầu.

- Chủ xe vay ngân hàng, cần bảo hiểm để đảm bảo quyền lợi.

- Xe kinh doanh dịch vụ (Grab, Gojek, Be…).

Nghiên Cứu Kỹ Hợp Đồng

Mọi tranh chấp sẽ dựa trên hợp đồng, vì vậy chủ xe cần đọc kỹ quy định, quyền lợi, điều khoản bồi thường trước khi ký.

Cân Nhắc Khi Chuyển Đổi Công Ty Bảo Hiểm

Tái tục bảo hiểm thường có ưu đãi, trong khi công ty mới có thể định giá thấp hơn. Chủ xe nên so sánh kỹ trước khi thay đổi.

Thời Hạn Bảo Hiểm

Thông thường, bảo hiểm thân vỏ có thời hạn 1 năm, nhưng có thể linh hoạt theo thỏa thuận. Khi gia hạn, công ty bảo hiểm sẽ thẩm định lại giá trị xe để điều chỉnh mức phí.

Tham khảo thêm: Không có bảo hiểm ô tô phạt bao nhiêu

6. Bảo hiểm ô tô có bắt buộc không? Sự khác biệt giữa bảo hiểm thân vỏ và bảo hiểm trách nhiệm dân sự

Nhiều người nhầm lẫn giữa bảo hiểm ô tô bắt buộc và bảo hiểm thân vỏ ô tô. Dưới đây là sự khác biệt:

Bảo hiểm TNDS Bắt buộc – Quy định và lợi ích không thể bỏ qua

Giống như tên gọi, Bảo hiểm Trách nhiệm Dân sự (TNDS) Bắt buộc là loại hình bảo hiểm mà chủ xe cơ giới phải tham gia khi lưu thông trên đường. Nếu không có hoặc không thể xuất trình giấy chứng nhận bảo hiểm TNDS Bắt buộc, người điều khiển phương tiện sẽ bị xử phạt theo Điều 21 Nghị định 100/2019/NĐ-CP:

- Xe máy, mô tô và phương tiện tương tự: Mức phạt từ 100.000 – 200.000 đồng.

- Ô tô, máy kéo và phương tiện tương tự: Mức phạt từ 400.000 – 600.000 đồng.

Vì sao bảo hiểm TNDS Bắt buộc quan trọng?

Sự gia tăng nhanh chóng của phương tiện giao thông kéo theo số vụ tai nạn ngày càng nhiều, gây ra thiệt hại nghiêm trọng về người và tài sản. Hậu quả của những vụ tai nạn không chỉ ảnh hưởng đến cá nhân mà còn tạo gánh nặng lớn về kinh tế cho cả gia đình và xã hội. Việc giải quyết trách nhiệm bồi thường cũng thường phức tạp và kéo dài.

Với Bảo hiểm TNDS Bắt buộc, chủ xe sẽ được công ty bảo hiểm hỗ trợ chi trả số tiền phải bồi thường cho bên bị thiệt hại, giúp giảm nhẹ áp lực tài chính. Theo Thông tư 22/2016/TT-BTC, mức bồi thường hiện tại là:

- Lên đến 100 triệu đồng/vụ đối với thiệt hại tài sản.

- 100 triệu đồng/người/vụ đối với thiệt hại về người.

Sắp tới, mức bồi thường này dự kiến sẽ được nâng lên khi Bộ Tài chính chính thức thông qua dự thảo mới về Bảo hiểm TNDS Bắt buộc của chủ xe cơ giới. Vì vậy, tham gia bảo hiểm không chỉ giúp tuân thủ pháp luật mà còn mang lại sự an tâm khi tham gia giao thông.

Bảo hiểm Vật chất Xe – Giải pháp bảo vệ tài sản tối ưu

Dù không thuộc danh mục bảo hiểm bắt buộc, Bảo hiểm Vật chất Xe lại đóng vai trò quan trọng trong việc bảo vệ tài sản khi tham gia giao thông, đặc biệt là đối với ô tô. Gói bảo hiểm này giúp chủ xe giảm bớt gánh nặng tài chính trước những rủi ro bất ngờ như va chạm, hư hỏng hay mất cắp.

Tham gia bảo hiểm vật chất xe cơ giới, bạn sẽ được hỗ trợ chi phí sửa chữa, thay thế khi xảy ra sự cố, giúp chủ động tài chính và yên tâm hơn trong quá trình sử dụng xe.

Phạm vi bảo hiểm

- Va chạm, lật, đổ, rơi, chìm, hoặc bị vật thể khác rơi vào;

- Hỏa hoạn, cháy nổ gây hư hỏng xe;

- Thiên tai bất khả kháng: bão, lũ lụt, động đất, sét đánh, sóng thần…;

- Mất cắp, cướp giật toàn bộ xe.

Mức phí bảo hiểm

Chi phí tham gia bảo hiểm được tính theo tỷ lệ phần trăm trên giá trị xe tại thời điểm mua bảo hiểm. Điều này giúp đảm bảo mức bồi thường phù hợp với giá trị thực tế của xe, mang lại sự an tâm tối đa cho chủ sở hữu.

Tham khảo thêm: App mua bảo hiểm ô tô online

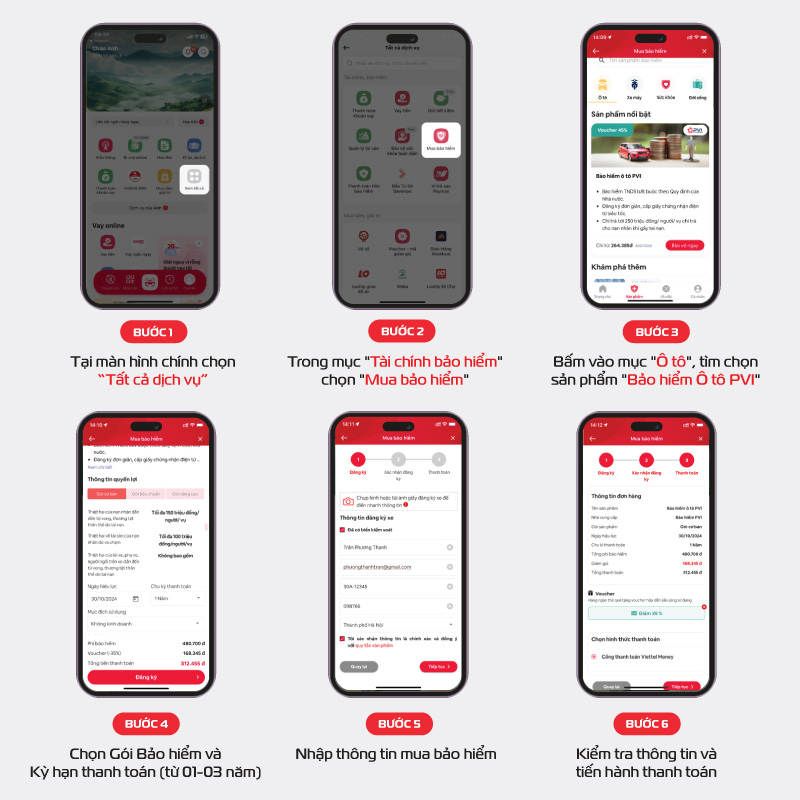

7. Hướng dẫn mua bảo hiểm thân vỏ ô tô trên Viettel Money

Bước 1: Tại màn hình chính, chọn “Tất cả dịch vụ”.

Bước 2: Trong mục “Tài chính bảo hiểm”, chọn “Mua bảo hiểm”.

Bước 3: Bấm vào mục “Ô tô”, tìm chọn sản phẩm “Bảo hiểm Ô tô PVI”.

Bước 4: Chọn Gói bảo hiểm và Kỳ hạn thanh toán (từ 01 – 03 năm).

Bước 5: Nhập thông tin mua bảo hiểm

Bước 6: Kiểm tra thông tin và tiến hành thanh toán

8. Những câu hỏi thường gặp bên cạnh câu bảo hiểm thân vỏ ô tô có bắt buộc không?

Không có bảo hiểm ô tô phạt bao nhiêu?

Nếu không có bảo hiểm bắt buộc xe ô tô, bạn có thể bị phạt từ 400.000 – 600.000 đồng theo nghị định 100/2019/NĐ-CP.

Có nên mua bảo hiểm thân vỏ ô tô cho xe cũ?

Sau một thời gian sử dụng, dù xe có thể xuống cấp, nhưng rủi ro mất cắp phụ tùng hoặc hư hỏng do các sự cố bất ngờ vẫn luôn tồn tại. Vì vậy, việc sở hữu bảo hiểm thân vỏ ô tô không chỉ giúp bảo vệ tài sản mà còn là giải pháp tối ưu để tiết kiệm chi phí sửa chữa khi xe gặp tổn thất.

Mua bảo hiểm ô tô thân vỏ ở đâu?

Bạn có thể mua trực tiếp tại các công ty bảo hiểm, qua đại lý hoặc mua bảo hiểm ô tô online.

Thời gian sử dụng xe không nhiều thì bảo hiểm thân vỏ ô tô có bắt buộc không?

Trong quá trình sử dụng xe hoàn toàn có thể gặp phải các tình huống bất ngờ làm trầy xước, hư hỏng các bộ phận của xe. Do đó, dù sử dụng xe nhiều hay ít thì vẫn nên mua bảo hiểm thân vỏ để bảo vệ quyền lợi.

Các công ty bảo hiểm định giá xe tham gia bảo hiểm dựa trên yếu tố nào?

Các công ty bảo hiểm xác định giá trị xe dựa trên năm sản xuất, tình trạng sử dụng và giá trị thị trường. Khi có sự cố, họ sẽ chi trả thiệt hại trong các trường hợp như va chạm, lật đổ, rơi xuống vực, hoặc bị vật thể khác rơi trúng. Ngoài ra, bảo hiểm cũng áp dụng khi xe bị hư hỏng do hành vi phá hoại, cháy nổ, thiên tai như bão lũ, hoặc mất cắp, cướp giật. Điều này giúp chủ xe yên tâm hơn và giảm thiểu rủi ro tài chính.

Qua bài viết này, bạn đã có câu trả lời cho câu hỏi bảo hiểm thân vỏ ô tô có bắt buộc không. Mặc dù không phải là bảo hiểm bắt buộc, nhưng đây là một khoản đầu tư thông minh giúp bảo vệ tài sản của bạn khỏi những rủi ro không mong muốn. Nếu bạn đang tìm kiếm một giải pháp tài chính an toàn cho xe của mình, hãy cân nhắc mua bảo hiểm thân vỏ ô tô ngay hôm nay!

Tìm hiểu thêm: Bảo hiểm điện tử ô tô

Tìm hiểu thêm: Bảo hiểm xe cơ giới bắt buộc

Tìm hiểu thêm: Phí bảo hiểm ô tô

Tìm hiểu thêm: Bảo hiểm ô tô các loại xe

Tìm hiểu thêm: Ưu đãi bảo hiểm ô tô

Tìm hiểu thêm: Điểm bán bảo hiểm ô tô

Tìm hiểu thêm: App mua bảo hiểm ô tô online

Tìm hiểu thêm: Bảo hiểm xe hơi